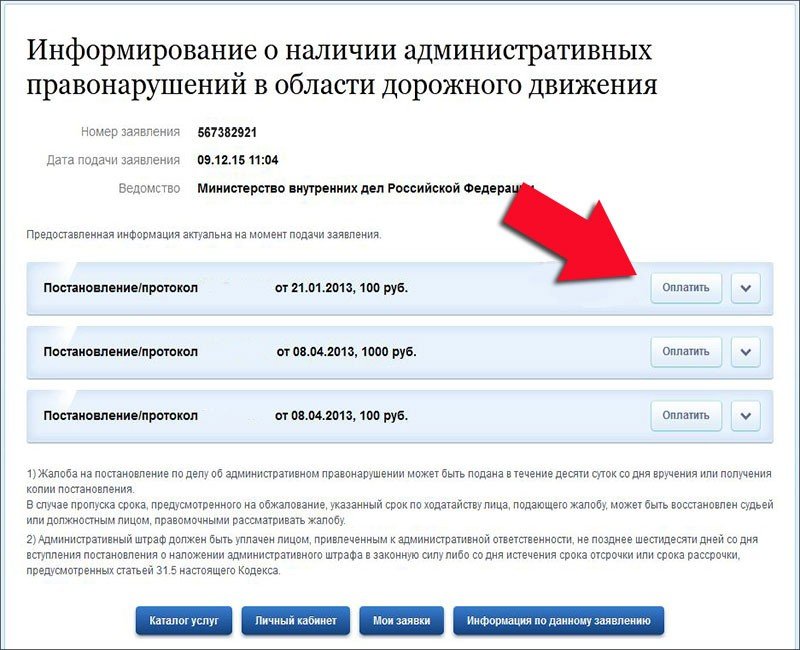

Как узнать есть ли у: все легальные способы проверки информации

Как узнать, есть ли долги по займам — способы для проверки и инструкция

Взаимоотношения с микрокредитными компаниями нередко оборачиваются финансовыми проблемами заемщика. Тем более, что условия работы большей части МФО предусматривают существенные штрафные санкции за любые просрочки. Поэтому вопрос частного лица, как узнать в каких микрозаймах я должен, вполне логичен и не вызывает удивления. Получение правильного и своевременного ответа на него нередко позволяет избежать серьезных дополнительных расходов со стороны клиента микрокредитной компании. Кроме того, удается оперативно выявить микрозаймы, оформленные мошенниками без ведома человека.

Запросить через БКИ

Проверка кредитной истории через Госуслуги

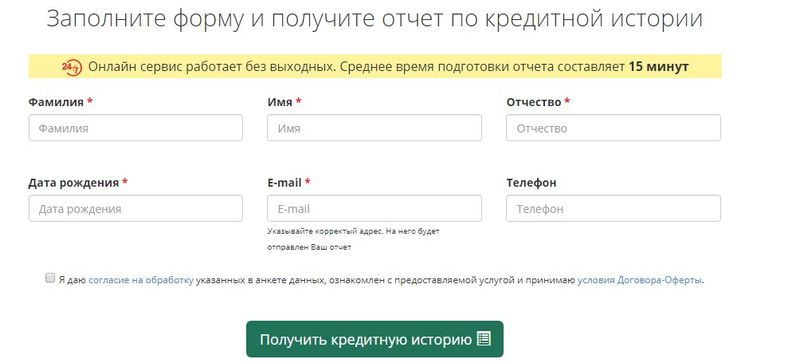

Обратиться в сервисы онлайн-проверки кредитной истории

Проверить себя на сайте ФССП

Можно ли проверить стороннего человека

Запросить через БКИ

Самый простой способ узнать задолженность по микрозайму по фамилии или другим персональным данным человека – это оформление запроса в бюро кредитных историй (сокращенно – БКИ). Полный перечень подобных организаций, отслеживающих взаимоотношения между заемщиками и финансовыми организациями, размещается на официальном сайте Центробанка РФ, который выступает в качестве надзорного органа. Адрес расположения государственного реестра БКИ — https://www.cbr.ru/ckki/restr/.

Полный перечень подобных организаций, отслеживающих взаимоотношения между заемщиками и финансовыми организациями, размещается на официальном сайте Центробанка РФ, который выступает в качестве надзорного органа. Адрес расположения государственного реестра БКИ — https://www.cbr.ru/ckki/restr/.

Непосредственное обращение заемщика в любое бюро кредитных историй позволяет получить необходимую информацию. Причем БКИ обязаны два раза в год предоставлять данные совершенно бесплатно. Взимание оплаты допускается только в случае более частого оформления заемщиком соответствующих запросов.

Проверка кредитной истории через Госуслуги

Еще один ответ на вопрос, как узнать задолженность по микрозайму по фамилии должника, предусматривает посещение официального сайта ЕПГУ Госуслуги. В этом случае для получения необходимой информации пользователь информационного портала должен осуществить такие действия:

- зайти на сайт, расположенный по адресу https://www.

gosuslugi.ru/;

gosuslugi.ru/; - авторизоваться в личном кабинете, предварительно пройдя процедуру регистрации. Для входа в систему используются различные способы – СНИЛС, телефон или e-mail, а также электронная цифровая подпись;

- ввести в строку поиска запрос типа «Бюро кредитных историй», в результате чего на экран компьютера или мобильного устройства выводится перечень доступных услуг, касающихся БКИ;

- следовать указаниям сервиса, вводя запрашиваемые программой данные.

gosuslugi.ru/;

gosuslugi.ru/;Результатом выполнения описанных операций становится оформление запроса в БКИ о наличии задолженность конкретного физического лица перед микрофинансовыми организациями. Также пользователю предоставляется информация о сроке получения ответа, который направляется на электронную почту или телефон клиента, а также доступен в личном кабинете портала Госуслуги. Любому гражданину РФ имеет право воспользоваться такой возможностью бесплатно один раз каждые полгода.

Обратиться в сервисы онлайн-проверки кредитной истории

Помимо официальных ресурсов – сайта Центробанка или портала ЕПГУ Госуслуги, информация о состоянии кредитной истории заемщика предоставляется многочисленными онлайн-сервисами. Их количество постоянно увеличивается, что наглядно демонстрирует актуальность рассматриваемой проблемы.

Их количество постоянно увеличивается, что наглядно демонстрирует актуальность рассматриваемой проблемы.

Найти подобные интернет-ресурсы несложно – для этого достаточно вбить в строку любого поискового сервиса запрос «получить кредитную историю» или аналогичный по смыслу. Программа отыщет самые популярные сайты, предоставляющие подобные услуги. При этом необходимо учитывать, что многие из них предусматривают взимание платы, независимо от количества и периодичности обращений конкретного клиента.

Важно отметить, что для онлайн-проверки текущей задолженности целесообразно использовать личный кабинет микрокредитной компании, с которой человек уже сотрудничал. Доступ к интернет-ресурсу предоставляется МФО в обязательном порядке.

Единственный минус такого способа – наличие информации только о долгах перед конкретной микрофинансовой организации. С другой стороны, не составляет труда посетить сайты всех МФО, с которыми конкретное физлицо работало ранее.

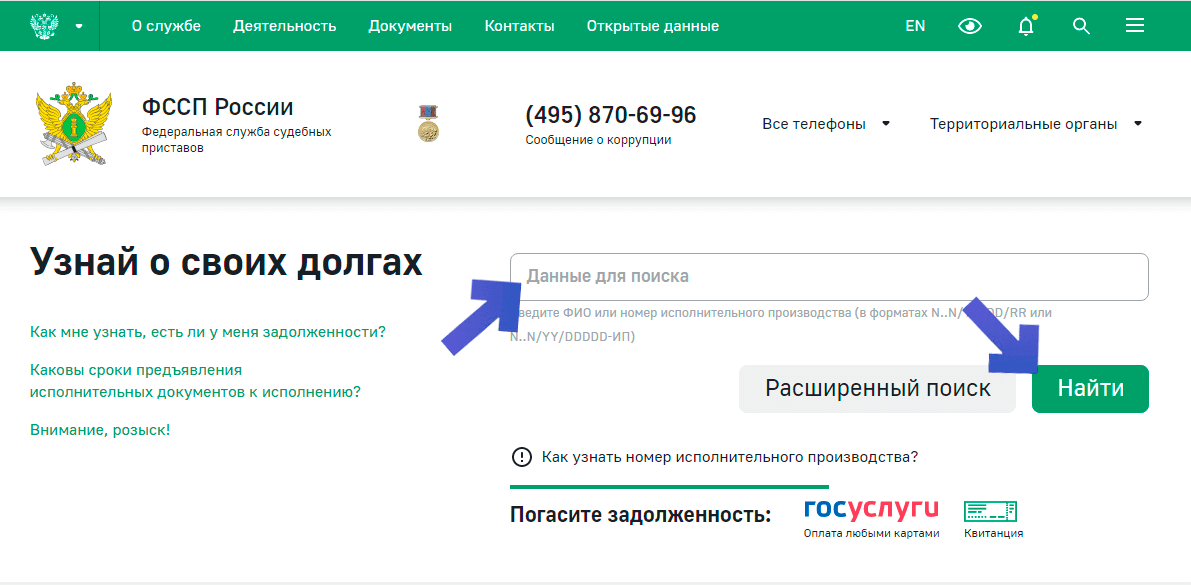

Проверить себя на сайте ФССП

При ответе на вопрос, как узнать, есть ли микрозаймы на человека, следует обязательно отметить еще один официальный интернет-ресурс – сайта ФССП или Федеральной службы судебных приставов. На нем размещается база всех открытых исполнительных производств. Поэтому любой пользователь имеет возможность совершенно бесплатно получить исчерпывающие сведений о тех долгах перед микрокредитными компаниями, по которым приняты судебные решения.

На нем размещается база всех открытых исполнительных производств. Поэтому любой пользователь имеет возможность совершенно бесплатно получить исчерпывающие сведений о тех долгах перед микрокредитными компаниями, по которым приняты судебные решения.

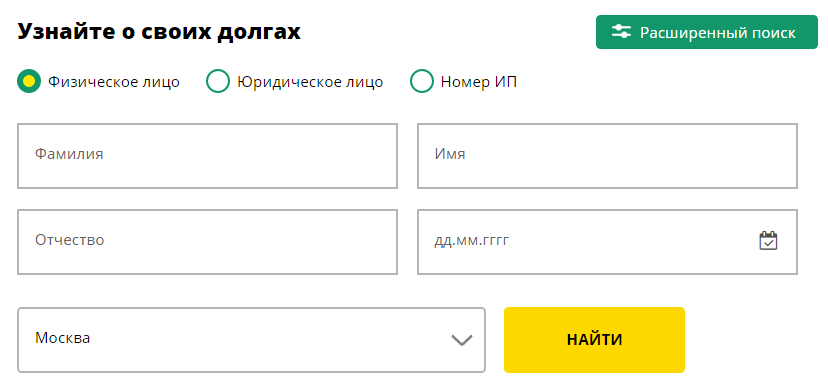

Узнать необходимую информацию предельно просто. Для этого требуется:

- зайти на сайт ФССП, который располагается на https://fssprus.ru/;

- ввести данные для поиска – проще всего использовать ФИО и дату рождения заемщика, так как номер исполнительного производства есть далеко не у каждого;

- изучить список исполнительных листов, выданных судебными органами и находящихся на исполнении в ФССП.

Своевременное получение информации об открытых исполнительных производствах предоставляет возможность предпринять меры, исключающие малоприятный визит судебных приставов в квартиру или на работу должника. Намного правильнее самому выйти на связь с ответственным сотрудником ФССП и оперативно предпринять меры для максимально безболезненного урегулирования проблемы.

Можно ли проверить стороннего человека

Ответ на указанный выше вопрос зависит от способа оформления запроса. Некоторые ресурсы, например, сайт ФССП предусматривают введение самых общих данных о заемщике – ФИО и даты рождения, для ряда сервисов потребуется указать паспортные данные. При наличии подобной информации о физическом лице получить сведения о полученных им займах вполне реально.

При использовании портала Госуслуги или сайта ЦБ РФ требуется прохождение более сложной процедуры идентификации. Поэтому для получения кредитной истории при помощи данных сервисов потребуется письменное согласие стороннего человека, оформленное соответствующим образом.

Как и где узнать, есть ли у вас долги по кредитам перед банками?

Жизнь почти каждого современного человека нельзя представить без кредитов. Заемные средства могут потребоваться в любое время: нужны деньги на открытие бизнеса , решили купить квартиру или машину, даже в повседневных делах кредитная карточка может стать спасением при непредвиденных расходах.

Но зачастую даже мелкая оплошность в выплате кредита может привести к ухудшению кредитной истории. В результате получение новых кредитов может существенно усложниться или вовсе стать невозможным. Работа кредитных организаций строго регламентирована законодательством, а большинство операций проводится в автоматическом режиме. Поэтому долги перед банками по кредитам могут стать неожиданностью для заемщика, в том числе возникнув вследствие технической ошибки. Как проверить свою кредитную историю и не допустить подобных ситуаций, поговорим в статье.

Фактически клиент банка становится заемщиком с момента получения кредита. После подписания договора и получения средств у него возникает обязанность вернуть деньги вместе с процентами за пользование. Чем больше платежей он вносит, тем меньше становится долг. Поэтому, говоря о долгах по кредитам, имеются в виду просрочки в совершении этих платежей. В результате нескольких просрочек у банка снижается доверие к клиенту и появляются основания для принятия экстренных мер с целью возврата долга.

Просрочки чаще всего возникают по субъективным обстоятельствам и зависят от действий самого заемщика.

- Мошенничество : заемные средства изначально не планировалось возвращать, а оформление договорных отношений проводилось по подложным документам.

- Невнимательность при заключении договора . Часто при оформлении кредита в договоре предусматриваются дополнительные услуги или скрытые комиссии, о которых заемщик даже не подозревает. За такими услугами, например, скрываются штрафы за невнесение очередного платежа в установленный срок или перевод только его части.

- Неожиданное ухудшение материального положения . Распространены случаи, когда заемщики уверены в своей платежеспособности, но из-за непредвиденных расходов или потери работы возникает задолженность.

На практике встречаются случаи, когда у клиента возникает неожиданный долг перед банком по кредиту даже после выплаты всей суммы. Часто это происходит из-за невнимательности держателя кредитной карты.

При получении кредитной карты тарифом могут предусматриваться обязательные платежи за обслуживание или использование дополнительных услуг, например мобильного банка. Когда клиент перестает пользоваться картой, но не закрывает ее, средства автоматически продолжают списываться со счета. В результате образуется задолженность, на которую начисляются проценты за пользование. Поэтому заемщик даже не догадывается, есть ли у него долги по кредитам, пока ему не сообщат об этом из банка, коллекторской службы или из службы судебных приставов.

На заметку!

В подобной ситуации задолженность возникает из-за невнимательности заемщика. Поэтому убеждать банк в своей правоте не имеет смысла, а обращение в судебные органы может обернуться дополнительными тратами.

Частым случаем являются технические просрочки, которые возникают в результате ошибок со стороны сотрудников банка или в программном обеспечении. Должник может досрочно внести всю сумму по кредиту, но не взять справку о погашении долга. Если сотрудник банка неправильно проведет операцию или произойдет сбой в программе, средства не будут зачислены на счет, а останутся висеть «в воздухе», на специальном счете для неверифицированных платежей. Заемщик узнает о сложившейся ситуации уже поздно, когда на задолженность начислены пени и дополнительные проценты.

Если сотрудник банка неправильно проведет операцию или произойдет сбой в программе, средства не будут зачислены на счет, а останутся висеть «в воздухе», на специальном счете для неверифицированных платежей. Заемщик узнает о сложившейся ситуации уже поздно, когда на задолженность начислены пени и дополнительные проценты.

В обоих случаях банк вправе отправить информацию о возникновении задолженности в бюро кредитных историй в срок до пяти дней, а также передать право требования коллекторам [1] . В результате заемщику придется потратить много сил и времени на доказывание своей правоты и аннулирование записи.

Чтобы не допустить подобного исхода событий, нужно заранее побеспокоиться о том, как узнать свои долги по кредитам. Сделать это можно несколькими способами:

- проверить задолженность онлайн через электронные сервисы кредитной организации;

- воспользоваться официальным приложением для смартфона;

- обратиться в ближайший офис банка;

- узнать размер задолженности онлайн в бюро кредитных историй или направить обращение.

Зачастую заемщики узнают об образовании задолженности из звонка сотрудников банка или коллекторского агентства, которому передан долг. В этих случаях нужно постараться быстрее погасить долг во избежание ухудшения ситуации.

Долг платежом красен: что делать, если обнаружилась задолженность?

При возникновении долга перед банком лучший вариант — незамедлительно оплатить задолженность лично или онлайн. Но финансовое положение заемщика часто не позволяет это сделать, поэтому можно выбрать другой путь решения проблемы.

Рефинансирование

Представляет собой процедуру получения нового кредита в этом же или другом банке для погашения предыдущего. Такой кредит будет целевым, а денежные средства в полном объеме будут перечислены в счет долга. В результате клиент получает новые условия и обновленный график платежей.

Если договор рефинансирования заключается в банке должника, то кредитной организацией открывается новый счет, а средства автоматически будут перечислены на предыдущий.

В случае выбора стороннего банка заемщику придется получить справку о сумме задолженности.Рефинансирование выгодно использовать в двух случаях:

- вносимые средства не позволяют быстро перекрыть задолженность, в результате начисляются пени и штрафы;

- процентная ставка по кредиту в другом банке ниже или предлагаются другие более выгодные условия.

На сегодняшний день банки активно рекламируют рефинансирование для перекрытия задолженности в другой кредитной организации. Но за обещаниями уменьшенной процентной ставки могут скрываться дополнительные условия, на которые заемщики часто не обращают внимания. В результате сумма по основному долгу может не измениться, а клиенту придется выплачивать дополнительную комиссию банку.

На заметку!

Рефинансирование невыгодно банкам, так как они теряют прибыль в виде процентов по кредиту клиента. Поэтому они редко идут на такую процедуру, а клиенты встречаются с дополнительными сложностями при оформлении. К недостаткам можно также отнести повторное прохождение всей процедуры оформления кредитных отношений, которая потребует много времени и сил. Кроме того, банки часто обязывают к страхованию, без чего заключить договор просто не получится.

Реструктуризация

Это специальная программа кредитных организаций, направленная на снижение суммы ежемесячных платежей за счет увеличения общего срока выплат. Провести реструктуризацию долга может любой клиент банка, с которым заключен кредитный договор. При этом вид кредита не имеет значения.

Это важно!

Применение реструктуризации негативно сказывается на кредитной истории клиента, поэтому перед участием в программе следует взвесить все за и против.Банки довольно охотно соглашаются на применение реструктуризации, поскольку с повышением срока по кредиту увеличивается итоговая сумма комиссии за пользование средствами, но это невыгодно заемщику. Кроме того, таким способом решается проблема кредитора с должниками: банку не придется принимать меры по принудительному взысканию средств.

Несмотря на недостатки реструктуризации, клиент также получает ряд преимуществ:

- удобный график и уменьшенный размер платежей;

- отсутствие дополнительных расходов на оформление;

- возможность избежать судебных разбирательств с банком.

Продажа залогового имущества

В кредитном договоре могло предусматриваться использование имущества заемщика в качестве залога. При получении ипотеки залогом выступает приобретаемая недвижимость, а для автокредита — транспортное средство.

При возникновении задолженности по кредиту банк вправе возбудить процедуру реализации заложенного имущества. В зависимости от условий договора такая реализация может проводиться самостоятельно банком, клиентом или только по решению суда.

После реализации предмета залога вырученные средства идут на погашение всех долгов перед банком, а остаток поступает на счет заемщика. С одной стороны, такой способ позволяет безболезненно избавиться от задолженности, не дожидаясь крупной пени за неуплату.

Но с другой, заемщик может оказаться в невыгодном положении:- продажа квартиры или дома может повлечь проблемы с жильем;

- имущество может быть реализовано приставами или самим банком по меньшей стоимости, чем сумма всех долговых обязательств, в результате заемщик не только теряет предмет залога, но еще и остается должным банку;

- судебные разбирательства по вопросу продажи залогового имущества могут повлечь дополнительные расходы.

Банкротство заемщика

При невозможности уплаты долга по кредиту из-за финансовых трудностей есть возможность пройти процедуру банкротства физического лица. В этом случае суд признает человека неспособным исполнить свои обязанности перед третьими лицами, а долги возвращаются за счет реализации имущества.

После открытия процедуры банкротства личными активами заемщика занимается арбитражный управляющий, а клиент ограничивается в своих правах:

- запрещено приобретать, дарить, регистрировать и совершать другие сделки с имуществом;

- действует запрет на выезд в другие страны, внесение инвестиций, открытие банковских счетов.

Такой способ не поможет избавиться от всех долговых обязательств, например, по уплате алиментов или возмещению вреда. Кроме того, заемщик ставит себя в невыгодное положение в плане правоспособности и сильно снижает «рейтинг» своей кредитной истории.

Любой из рассмотренных способов имеет свои недостатки, которые по итогу могут еще больше осложнить ситуацию. Поэтому перед принятием решения в пользу какой-либо из указанных процедур, стоит рассмотреть другие способы справиться с долгом.

В случае выбора стороннего банка заемщику придется получить справку о сумме задолженности.

В случае выбора стороннего банка заемщику придется получить справку о сумме задолженности.

Но с другой, заемщик может оказаться в невыгодном положении:

Но с другой, заемщик может оказаться в невыгодном положении:

Может ли помочь коллектор в ситуации просроченного долга?

Когда финансовое положение не позволяет выплатить долг полностью, для заемщика остается только один оптимальный вариант — договориться с кредитором. Но сотрудники банка не всегда открыты к детальному обсуждению проблем с должниками. Большой объем задач кредитной организации вынуждает принимать экстренные меры: обращаться в судебные органы для принудительного взыскания долга или в коллекторское агентство.

В первом случае явной выгоды для банка, как и для заемщика, нет. Юридической службе банка придется тратить время на судебные разбирательства, а положительное решение еще не означает, что задолженность будет гарантированно возвращена. Для заемщика результат более прозрачен: судебное разбирательство требует дополнительных финансовых затрат, времени и нервов.

Юридической службе банка придется тратить время на судебные разбирательства, а положительное решение еще не означает, что задолженность будет гарантированно возвращена. Для заемщика результат более прозрачен: судебное разбирательство требует дополнительных финансовых затрат, времени и нервов.

Чтобы не ставить себя в невыгодное положение, банки активно передают долги своих заемщиков коллекторским агентствам.

В нашей стране коллекторская деятельность на профессиональной основе ведется уже давно. Задача таких компаний — обеспечить возврат средств банку и найти удобный способ погашения задолженности для заемщика. При этом коллекторы формально переквалифицировались в «советников» должников, которые договариваются о скидках и рассрочках, уменьшают сумму платежей, подсказывают, как узнать, есть ли долги по другим кредитам, или самостоятельно рассчитывают оптимальный график внесения средств.

Это интересно!

В России существует профессиональная ассоциация коллекторов — НАПКА, деятельность которой направлена на формирование цивилизованного рынка взыскания долгов. Ассоциация ставит в приоритет обеспечение защиты прав и интересов граждан и ведет борьбу с черными коллекторами.

Ассоциация ставит в приоритет обеспечение защиты прав и интересов граждан и ведет борьбу с черными коллекторами.

В 2016 году в России принят Федеральный закон № 230-ФЗ, который получил народное название «Закон о коллекторах». Цель принятого закона — закрепить правовой статус коллекторов, сделав их полноправными участниками финансового рынка. Новые правила коммуникации коллекторов с должниками и последующего порядка работы позволили создать действительно сбалансированную базу для эффективного возврата денежных средств. Закон не ограничил права коллекторов, а официально их закрепил, исключив возможные проявления криминальных моментов.

- Общение с должниками осуществляется лично, посредством телефонных звонков или любых способов передачи текстовой информации (электронная почта, телеграммы, письма и т. п.).

- Привлечение коллекторов к решению вопроса третьих лиц проводится только с согласия должника и может быть ограничено в любое время также на основании заявления.

- Коллектор может собирать и хранить персональные данные, обязан доводить до должника только достоверную информацию о долге.

- Кроме того, коллектор должен принимать обращения от должников и отвечать на них, а также может самостоятельно обращаться в судебные органы для принудительного возврата долга.

Коллекторские агентства с хорошей деловой репутацией и раньше соблюдали все эти требования, поэтому принятие новых правил только официально закрепило их полномочия. Поэтому не стоит скрываться от коллекторов, ведущих свою деятельность в рамках правового поля, их задача — помочь должнику быстрее выплатить долг, организовав удобную систему платежей.

Появление даже большой задолженности по кредиту — не повод скрываться от коллекторов или кредитных организаций. Деньги в любом случае придется возвращать, но затягивание решения проблемы может обернуться дополнительными расходами на судебные разбирательства и штрафные санкции по кредитному договору. В такой ситуации оптимальный вариант — сотрудничество с коллекторами, задача которых создать комфортные условия для возврата долга заемщиком.

Пройдите тест на психическое здоровье

Онлайн-обследование — это один из самых быстрых и простых способов определить, испытываете ли вы симптомы психического расстройства.

Психические расстройства, такие как депрессия или тревога, реальны, распространены и поддаются лечению. И восстановление возможно.

Тест на депрессию Тест на депрессию предназначен для людей, которые испытывают непреодолимую грусть. Тест на депрессию также доступен на испанском языке.

Пройди тест на депрессию

Тест на послеродовую депрессию (для новых и будущих родителей) Этот тест предназначен для новых и будущих родителей, которые начали чувствовать непреодолимую печаль во время беременности или после рождения ребенка.

Пройти тест на послеродовую депрессию (новорожденные и будущие родители)

Тест на тревожность Тест на тревожность предназначен для людей, которые чувствуют, что беспокойство и страх влияют на их способность функционировать изо дня в день. Тест на тревогу также доступен на испанском языке.

Тест на тревогу также доступен на испанском языке.

Пройти тест на тревожность

Тест на психоз Тест на психоз предназначен для людей, которые чувствуют, что их мозг играет с ними злую шутку (видя, слыша или веря в вещи, которые кажутся нереальными или не совсем правильными).

Пройдите тест на психоз

Биполярный тест Биполярный тест предназначен для людей, испытывающих перепады настроения — необычные или резкие изменения настроения и энергии.

Пройдите тест на биполярное расстройство

Тест на расстройство пищевого поведения Тест на расстройство пищевого поведения может помочь изучить проблемы, связанные с пищевым поведением, которые влияют на ваше физическое здоровье и общее самочувствие.

Пройти тест на расстройство пищевого поведения

Тест на посттравматическое стрессовое расстройство Тест на посттравматическое стрессовое расстройство предназначен для тех, кто испытывает непрекращающийся дистресс после травматического события в жизни.

Пройти тест на посттравматическое стрессовое расстройство

Родительский тест: психическое здоровье вашего ребенка Родительский тест помогает родителям определить, могут ли эмоции, внимание или поведение их ребенка вызывать проблемы с психическим здоровьем.

Пройдите родительский тест: психическое здоровье вашего ребенка

Молодежный тест на психическое здоровье Молодежный тест предназначен для молодых людей (в возрасте 11–17 лет), которые обеспокоены тем, что их эмоции, внимание или поведение могут быть признаками проблемы.

Пройти тест на психическое здоровье молодежи

Тест на СДВГ Тест на СДВГ предназначен для людей (как молодых, так и взрослых), у которых есть проблемы с концентрацией внимания, запоминанием вещей, выполнением задач и/или сидением на месте.

Пройдите тест на СДВГ

Тест на зависимость Тест на зависимость предназначен для людей, обеспокоенных употреблением алкоголя или наркотиков.

Пройдите тест на зависимость

Тест на депрессию Эль-тест на депрессию для отдельных лиц, которые знают, что такое тристеза абрумадора. También está disponible en inglés.

Tome el Test de depresión

Test de ansiedad El test de ansiedad es para las personas que sienten que la preocupación y el temor afectan su vida cotidiana. También está disponible en inglés.

Tome el Test de ansiedad

Опрос о самоповреждениях Опрос о самоповреждениях предназначен для людей, которые намеренно причинили себе вред, не желая умереть.

Принять участие в опросе о самоповреждениях

Опрос о взаимопонимании и благополучии Опрос о взаимопонимании и благополучии — это возможность поразмышлять о том, как ваши связи с природой, духовностью и другими людьми влияют на ваше психическое здоровье. Ваши ответы также помогут нам улучшить поддержку психического здоровья для таких людей, как вы!

Пройдите опрос о связи и благополучии

После проверки психического здоровья вы увидите информацию, ресурсы и инструменты, которые помогут вам понять и улучшить свое психическое здоровье.

Как онлайн-тестирование психического здоровья может помочь мне?

Что означают результаты моего теста на психическое здоровье?

Обратите внимание: Онлайн-инструменты для скрининга предназначены для быстрой оценки вашего психического здоровья. Если ваши результаты указывают на то, что вы можете испытывать симптомы психического заболевания, подумайте о том, чтобы поделиться своими результатами с кем-нибудь. Специалист по психическому здоровью (например, врач или терапевт) может дать вам полную оценку и обсудить с вами варианты того, как улучшить самочувствие.

Данный сайт является информационным ресурсом. Мы не являемся линией поддержки в кризисных ситуациях. Если вам нужна немедленная помощь, вы можете связаться с Suicide & Crisis Lifeline, позвонив или отправив текстовое сообщение 988 или используя окно чата на 988lifeline.org/chat. Вы также можете отправить текстовое сообщение «MHA» на номер 741-741, чтобы добраться до строки экстренного сообщения. Горячие линии — отличное место для некризисной поддержки.

Горячие линии — отличное место для некризисной поддержки.

По всем другим вопросам, связанным с скринингом и неэкстренной поддержкой, используйте форму обратной связи MHA.

Mental Health America Inc., спонсоры, партнеры и рекламодатели отказываются от любой ответственности, убытков или риска, понесенных в результате, прямо или косвенно, использования и применения этих экранов.

Work Health Survey

Это не обследование психического здоровья, а исследование, призванное помочь нам определить стратегии, которые помогут компаниям работать лучше. Опрос обновляется ежегодно.

Take the Work Health Survey

MHA Скрининг стал возможен благодаря щедрому вкладу отдельных лиц и организаций, разделяющих наше видение психического здоровья для всех. Эта программа частично поддерживается за счет благотворительных пожертвований от Abbvie, Alkermes, The Anthem Foundation, The Faas Foundation, Janssen, Neurocrine Biosciences, The NFL Foundation, Sage Therapeutics, Takeda Lundbeck Alliance и Teva.

Тестирование на COVID-19: что нужно знать

Важное обновление: медицинские учреждения

Центры по контролю и профилактике заболеваний (CDC) обновили избранные способы эффективной работы систем здравоохранения в ответ на вакцинацию против COVID-19. Учить больше

Тестирование на COVID-19: что нужно знать

Обновлено 28 сентября 2022 г.

Распечатать

При сдаче анализов:

- Обязательно проводите тест в нужное время

- Выберите правильный тип теста для ваших обстоятельств

- Следуйте инструкциям по тестированию, рекомендованным FDA .

Если вы этого не сделаете, ваши результаты могут с меньшей вероятностью правильно указать, есть ли у вас COVID-19 или нет.

- Когда протестировать

- Типы тестов

- Выбор теста Covid-19

- Результат положительного теста

- Отрицательный результат

- Тестирование на ANTIBODES

- .

Время прохождения тестирования:

- Если у вас есть симптомы, немедленно проведите тест.

- Если вы подверглись воздействию COVID-19 и у вас нет симптомов, подождите не менее 5 полных дней после заражения, прежде чем проводить тестирование. Если вы проверите слишком рано, у вас больше шансов получить неточный результат.

- Если вы находитесь в определенных условиях высокого риска, вам может потребоваться тестирование в рамках программы скринингового тестирования.

- Рассмотрите возможность тестирования перед контактом с человеком с высоким риском тяжелого течения COVID-19, особенно если вы находитесь в районе со средним или высоким уровнем сообщества COVID-19.

Руководство по использованию тестов для определения того, какие меры по смягчению последствий рекомендуются при выздоровлении от COVID-19, см. в разделе Изоляция и меры предосторожности для людей с COVID-19.

Тесты или лечение COVID-19

Места тестирования по месту жительстваЛокатор лечения

Типы тестов

Тесты на вирусы ищут текущую инфекцию SARS-CoV-2, вирус, вызывающий COVID-19, путем тестирования образцов из вашего носа или рта.

Существует два основных типа тестов на вирусы: тесты на амплификацию нуклеиновых кислот (МАНК) и тесты на антигены. В определенных обстоятельствах один тип теста может быть рекомендован по сравнению с другим. Все тесты должны проводиться в соответствии с требованиями FDA.- МАНК , такие как тесты на основе ПЦР, чаще всего проводятся в лаборатории. Как правило, это самые надежные тесты для людей с симптомами или без них. Эти тесты обнаруживают вирусный генетический материал, который может оставаться в вашем организме до 9 лет.0 дней после положительного результата теста. Поэтому вам не следует использовать МАНК, если у вас положительный результат теста за последние 90 дней.

- Тесты на антигены*

*Самодиагностика , или тесты на дому, обычно представляют собой тесты на антигены, которые можно сдать в любом месте без необходимости посещения конкретного центра тестирования. Следуйте инструкциям FDA и производителя, в том числе в отношении того, сколько раз вам может потребоваться тестирование. Множественные отрицательные результаты теста повышают уверенность в том, что вы не инфицированы вирусом, вызывающим COVID-19.

- Вы можете заказать бесплатные наборы для самотестирования на сайте COVIDtests.gov или приобрести тесты в Интернете, в аптеках и розничных магазинах.

- Вы также можете посетить веб-сайт FDA, чтобы просмотреть список разрешенных тестов.

- Как указано в маркировке разрешенных безрецептурных тестов на антигены: отрицательные результаты следует рассматривать как предполагаемые (это означает, что они являются предварительными результатами).

О самотестировании

Выбор теста на COVID-19

Я нахожусь в обстоятельствах, когда мне необходимо пройти тестирование и:

У меня не было COVID-19 или у меня не было положительного теста в прошлом 90 дней.

Вы можете выбрать МАНК или тесты на антигены.

Если вы используете тест на антиген и ваш результат отрицательный, может потребоваться несколько тестов.Мой положительный результат на COVID-19 за последние 90 дней.

Мой первый положительный результат теста был в пределах:

30 дней или меньше

У меня есть симптомы

Используйте тесты на антигены. В случае отрицательного результата может потребоваться несколько тестов.У меня нет симптомов

Тестирование не рекомендуется для выявления новой инфекции.Мой первый положительный результат теста был в течение:

31-90 дней

У меня есть симптомы

Используйте тесты на антигены. В случае отрицательного результата может потребоваться несколько тестов.У меня нет симптомов

Использовать тесты на антигены. В случае отрицательного результата может потребоваться несколько анализов.После положительного результата теста вы можете еще какое-то время давать положительный результат. Вы можете продолжать давать положительный результат на тесты на антиген в течение нескольких недель после первоначального положительного результата. Вы можете продолжать давать положительный результат на МАНК до 90 дней. Повторное заражение может произойти в течение 90 дней, что может затруднить определение того, указывает ли положительный тест на новую инфекцию.

Рассмотрите возможность консультации с поставщиком медицинских услуг, если у вас есть какие-либо вопросы или опасения по поводу ваших индивидуальных обстоятельств.Интерпретация результатов

Если ваш тест на COVID-19

Положительный результат

Любой положительный результат теста на COVID-19 означает, что вирус обнаружен и у вас есть инфекция .

- Изолируйтесь и примите меры предосторожности, включая ношение высококачественной маски, чтобы защитить других от заражения.

- Сообщите людям, с которыми вы недавно контактировали, что они могли заразиться.

- Следите за своими симптомами. Если у вас есть какие-либо тревожные признаки, немедленно обратитесь за неотложной помощью.

- Подумайте о том, чтобы связаться с поставщиком медицинских услуг, общественным медицинским центром или аптекой, чтобы узнать о вариантах лечения, которые могут быть вам доступны. Лечение должно быть начато в течение нескольких дней после появления первых симптомов, чтобы оно было эффективным.

- У вас больше шансов серьезно заболеть, если вы пожилой человек или у вас есть серьезное заболевание. Возможное лечение может быть доступно для вас.

Если ваш тест на COVID-19

Отрицательный результат

Отрицательный результат теста на COVID-19 означает, что тест не выявил вирус, но этот код не исключает, что у вас может быть инфекция . Если вы использовали тест на антиген, см. инструкции FDA по повторному тестированию.

- Если у вас есть симптомы:

- У вас может быть COVID-19, но вы прошли тестирование до того, как вирус был обнаружен, или у вас может быть другое заболевание.

- Примите общие меры предосторожности в области общественного здравоохранения, чтобы предотвратить распространение болезни среди других.

- Если у вас есть какие-либо вопросы о результатах теста или если ваши симптомы ухудшаются, обратитесь к поставщику медицинских услуг.

- Если у вас нет симптомов, но вы подвергались воздействию вируса, вызывающего COVID-19, вам следует продолжать принимать рекомендуемые меры после заражения.

- Если у вас нет симптомов и вы не подвергались воздействию вируса, вызывающего COVID-19, вы можете вернуться к обычной деятельности.

- Продолжайте принимать меры для защиты себя и других, включая мониторинг симптомов. Пройдите тест еще раз, если появятся симптомы.

Нужна дополнительная помощь? Используйте инструмент тестирования на вирусы, чтобы получить персональные рекомендации и ресурсы.

Тестирование на антитела

Тесты на антитела или серологические тесты ищут антитела в крови, которые борются с вирусом, вызывающим COVID-19. Антитела — это белки, вырабатываемые вашей иммунной системой после того, как вы заразились или были вакцинированы против инфекции. Они могут помочь защитить вас от инфекции или серьезного заболевания, если вы заразитесь, на некоторое время после этого.

Как долго длится эта защита, зависит от каждой болезни и каждого человека.Тесты на антитела не следует использовать для диагностики текущей инфекции вирусом, вызывающим COVID-19. Тест на антитела может не показать, есть ли у вас текущая инфекция, потому что для выработки антител организму может потребоваться от 1 до 3 недель после заражения.

Science at CDC

Научные данные и исследования, лежащие в основе конкретных руководств и рекомендаций по COVID-19

MMWR: Сведение к минимуму воздействия COVID-19 на отдельных лиц, сообщества и системы здравоохраненияРазница между гриппом и COVID-19

Грипп (грипп) и COVID-19 являются заразными респираторными заболеваниями, но вызываются разными вирусами. COVID-19 вызывается заражением коронавирусом SARS-CoV-2, а грипп вызывается заражением вирусами гриппа. Вы не можете определить разницу между гриппом и COVID-19 только по симптомам, потому что некоторые симптомы одинаковы.

- Если у вас есть симптомы, немедленно проведите тест.

Существует два основных типа тестов на вирусы: тесты на амплификацию нуклеиновых кислот (МАНК) и тесты на антигены. В определенных обстоятельствах один тип теста может быть рекомендован по сравнению с другим. Все тесты должны проводиться в соответствии с требованиями FDA.

Существует два основных типа тестов на вирусы: тесты на амплификацию нуклеиновых кислот (МАНК) и тесты на антигены. В определенных обстоятельствах один тип теста может быть рекомендован по сравнению с другим. Все тесты должны проводиться в соответствии с требованиями FDA. Иногда может быть рекомендована повторная МАНК для подтверждения результата теста на антиген.

Иногда может быть рекомендована повторная МАНК для подтверждения результата теста на антиген.

В случае отрицательного результата может потребоваться несколько тестов.

В случае отрицательного результата может потребоваться несколько тестов. Рассмотрите возможность консультации с поставщиком медицинских услуг, если у вас есть какие-либо вопросы или опасения по поводу ваших индивидуальных обстоятельств.

Рассмотрите возможность консультации с поставщиком медицинских услуг, если у вас есть какие-либо вопросы или опасения по поводу ваших индивидуальных обстоятельств. Лечение должно быть начато в течение нескольких дней после появления первых симптомов, чтобы оно было эффективным.

Лечение должно быть начато в течение нескольких дней после появления первых симптомов, чтобы оно было эффективным.

Как долго длится эта защита, зависит от каждой болезни и каждого человека.

Как долго длится эта защита, зависит от каждой болезни и каждого человека.