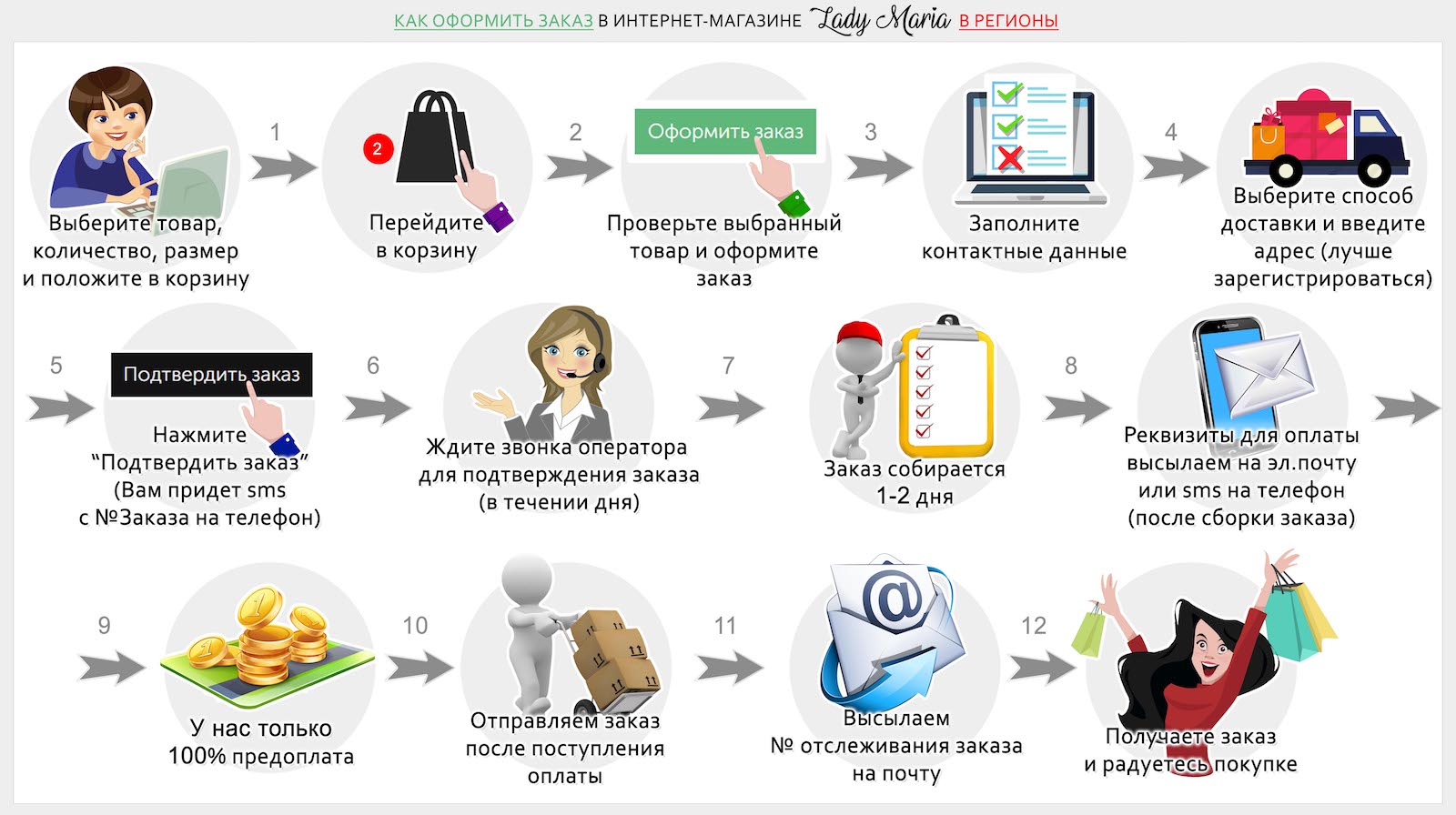

Как собирать деньги: Как научиться копить деньги: как правильно откладывать деньги

Как правильно копить деньги: 5 вариантов, которые помогут разбогатеть

Копить бывает сложно, ведь приходится на время отказаться от привычных расходов. Но, начав с небольших накоплений, в будущем можно получить приличную сумму. Рассказываем, какие приемы нужно знать

Фото: Ratanapon Srisuneton / Shutterstock

Мы уже давали некоторые советы по тому, как копить деньги. Вы можете регулярно откладывать фиксированный процент с дохода на отдельный счет или настроить автоматические отчисления на вклад, с которого нельзя снять средства до его закрытия, использовать кешбэк по максимуму, обдумывать крупные покупки в течение 30 дней. И конечно же, считайте свои доходы и расходы, ставьте себе цель, на что хотите накопить и в какие сроки.

Однако не забывайте, что сейчас ситуация с процентами по депозитам очень печальная, и с 1 января 2021 года введут новый налог с полученных процентных доходов по вкладам — 13%.

Эмоции влияют на способность копить www. adv.rbc.ru

adv.rbc.ru

Тем не менее людям плохо удается сберегать деньги, так как они эмоционально воспринимают накопления как потерю — им приходится урезать расходы на сумму, которую они отложили, а ведь никто не любит терять и ограничивать себя. Так считает исследователь поведенческих финансов Шломо Бенарци. Рассмотрим его подход к сбережениям.

Поведенческие финансы — это направление финансового менеджмента, которое изучает ошибки людей в обращении с деньгами, поведение инвесторов в условиях неопределенности и рисков. Это комбинация психологии и экономики.

«Мы знаем, что нам нужно делать сбережения. Мы знаем, что мы будем это делать в следующем году, но сегодня мы пойдем и все потратим», — сказал он на выступлении TED Talks.

Кроме того, если людям нужно прилагать для этого дополнительные усилия, то они, скорее всего, будут откладывать накопления на потом, отметил Бенарци. Например, в Германии, чтобы стать донором органов, нужно поставить галочку в документах. По словам экономиста, очень мало людей это делают.

В Австрии же другая ситуация. Там предлагают поставить галочку, если человек не хочет быть донором. И люди также ленятся ставить галочку, поэтому доноров, наоборот, больше. «Ничегонеделание очень распространено», — сказал он.

Фото: Jan Antonin Kolar / Unsplash

Попробовать принцип «Отложи больше завтра»В связи с этими проблемами Бенарци вместе с другим поведенческим экономистом Ричардом Талером, лауреатом Нобелевской премии по экономике, разработал программу под названием «Отложи больше завтра». В США этот принцип также вошел в «Акт о защите пенсий» в 2006 году.

Смысл заключается в том, чтобы постепенно увеличивать сбережения, когда вы начинаете больше зарабатывать. Это помогает копить более безболезненно для человека, так как он, увеличивая свои доходы, оставляет примерно тот же уровень расходов.

На TED Talks Бенарци рассказал, что он и Талер предложили такой вариант сотрудникам небольшой американской компании, которые жаловались, что с трудом оплачивают свои счета и не могут скопить денег.

Сначала сотрудники сберегали 3% от зарплаты. В 1999 году начали откладывать по 6,5%, через год — 9,4%. В 2001 году они переводили в накопления уже по 11,6%, а в 2002-м — 13,6%. То есть участники эксперимента начали сберегать в четыре раза больше. А увеличение накоплений приводит к значительной разнице в образе жизни, который люди могут себе позволить, отметил Бенарци. По его словам, если в первый год эксперимента работники могли позволить на свои сбережения купить только пару новых кроссовок, то в 2002 году — машину.

Поведенческий экономист и соучредитель Common Cents Lab Венди Де Ла Роса согласна с тем, что людям «физически больно терять деньги», пусть они и идут на накопления. Она также дала советы, как использовать психологические уловки себе на пользу в сбережении денег. «Поведение при накоплении не говорит ничего о вашем уме или силе воли. Накопления зависят от внешних стимулов», — считает она.

Она также дала советы, как использовать психологические уловки себе на пользу в сбережении денег. «Поведение при накоплении не говорит ничего о вашем уме или силе воли. Накопления зависят от внешних стимулов», — считает она.

По ее словам, люди воспринимают себя по-разному в двух контекстах: в настоящем и будущем. В будущем мы будем откладывать, чаще звонить родителям, займемся спортом. «Чаще всего мы забываем, что мы в будущем — это тот же самый человек, что в настоящем», — отметила она в рамках TED.

Так что ее советы могут помочь тем, кто все время планирует начать новую жизнь с понедельника или Нового года. Де Ла Роса отметила, что в психологии это называется эффект «чистого листа». Например, можно отметить в календаре день перед следующим днем рождения, определить для себя финансовую цель, которую хотите выполнить к этому сроку, и заставить себя ее осуществить.

Фото: Paul Biryukov / Shutterstock

Разобраться с частыми маленькими покупками«Мы провели несколько исследований и обнаружили, что, кроме банковских сборов, первое, о чем люди сожалеют, — это походы в рестораны. Тут кофе, там буррито. Что в сумме уменьшает нашу возможность откладывать деньги», — сказала она.

Тут кофе, там буррито. Что в сумме уменьшает нашу возможность откладывать деньги», — сказала она.

Когда Де Ла Роса жила в Нью-Йорке, она оценила свои расходы и поняла, что потратила более $2 тыс. за месяц на приложения для поиска попутчиков. Это было больше, чем плата за жилье, отметила экономист. В следующем месяце ситуация повторилась — даже осознание этих затрат не смогло изменить ее поведение.

После этого она отвязала кредитную карту от подобных приложений и вместо этого привязала к ним дебетовую, на которой было $300 на месяц. Если нужно было больше средств, то приходилось привязывать новую карту. По словам экономиста, каждое лишнее действие, каждое препятствие меняет поведение человека.

Кроме того, она обозначила границы и разрешила себе пользоваться этими приложениями только три раза в неделю. В результате она стала тратить меньше денег. «Разберитесь, на что вы тратите деньги, и измените обстоятельства так, чтобы это было тяжелее сделать», — посоветовала она.

Так что запишите свои расходы и подумайте, от каких мелочей вы можете спокойно отказаться.

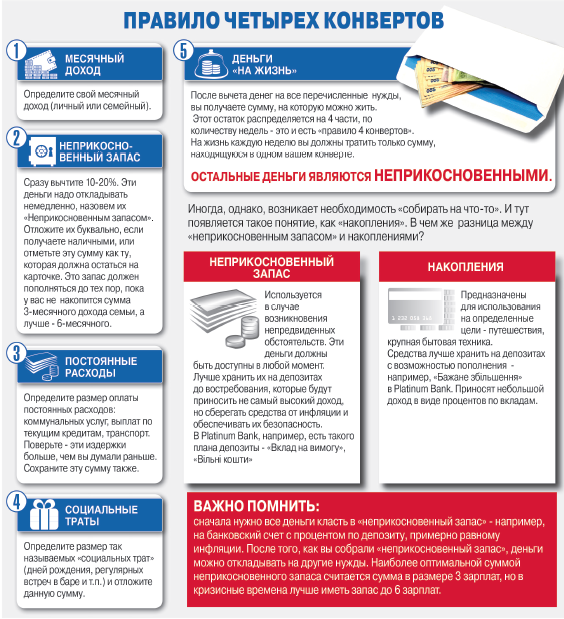

Чтобы легче было сократить расходы, можно использовать систему «четырех конвертов». Определите свой бюджет на месяц, убрав из него деньги, которые планируете сберечь. Например, 10% от доходов. Запишите свои основные затраты на квартплату, кредиты, мобильную связь, продукты и другие необходимые покупки и вычтите их из оставшихся денег.

Сумму, которая осталась, поделите на четыре. Так у вас получится определенное количество средств на каждую неделю месяца — их можно свободно тратить. По словам Игоря Файнмана, такой способ постепенно прививает финансовую дисциплину. Деньги необязательно класть в конверты, как можно подумать из названия этого приема. Вместо этого можно открывать субсчета в банке, отмечает Файнман.

Но можно и воспользоваться настоящими конвертами, чтобы наглядно видеть, сколько у вас денег на месяц. Согласно исследованию Dun & Bradstreet, люди тратят на 12–18% больше, если пользуются картами вместо наличных.

Другой способ использовать эту систему — собрать конверты, распределив их по категориям. Например, под названиями «продукты», «аренда», «развлечения» и другие.

Кроме того, если позволяют обстоятельства, можно придерживаться правила личного бюджета 50/30/20. Оно означает, что 50% дохода идут на аренду жилья и продукты, 30% — на поездки и питание вне дома, а еще 20% — на погашение долгов и сбережения. В таком случае конвертов может быть три.

Фото: Ralph Orlowski / Getty Images

Больше зарабатывать и приумножать капиталЧтобы накопить средства, не обязательно только лишь экономить. Можно найти способ зарабатывать больше и, соответственно, больше откладывать. По мнению финансового советника Натальи Смирновой, если расходы человека равны или превышают его доходы, то он не очень рентабелен и нужно менять ситуацию.

По словам Смирновой, также стоит оценить свое положение на рынке. Может, вы заслуживаете повышения зарплаты, так как вы хороший специалист, или способны повысить свою квалификацию и стать более востребованным. Смирнова полагает, что прибавка к зарплате должна окупать вложения в себя. Кроме того, можно продать не используемую десятилетиями землю и другое нерентабельное имущество, а также рефинансировать кредиты.

Средства, которые вы копите, можно инвестировать, чтобы они работали и приносили дополнительный доход. Во что вкладывать, зависит от риска, на который вы готовы пойти, а также от поставленной цели и предполагаемого срока ее реализации. Например, в недорогие дивидендные акции, корпоративные

В сервисе «РБК Инвестиции

» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее).

как научиться правильно откладывать деньги? / Новости общества Красноярска и Красноярского края / Newslab.Ru

Казалось бы, в нынешние непростые времена практически невозможно копить деньги на то, о чем вы так долго мечтали: отпуск где-нибудь за границей, давно напрашивающийся ремонт в квартире или качественная техника, которая так необходима в быту — подождут. Однако не спешите откладывать в долгий ящик собственные «хотелки» — можно достаточно безболезненно накопить нужную вам сумму из любого бюджета. Рассказываем, как правильно распоряжаться деньгами, чтобы быть уверенным в завтрашнем дне.

03.11.2022

Копейка, как известно, рубль бережет

Копить в кризис — хорошая идея?

Во времена новой экономической турбулентности многим кажется, что с тратами на себя любимого лучше повременить, поскольку сложно спрогнозировать, что будет завтра. Можно ли накопить на долгожданный отпуск, ремонт или новый холодильник, когда нет четкой уверенности в будущем? Свежие данные опроса финансового сервиса «Platforma» и маркетплейса «Сравни» свидетельствуют о том, что каждый третий россиянин откладывает треть заработка ежемесячно. Уже 37 % опрошенных сберегают меньшие суммы, а 30 % вообще ничего не копят.

Можно ли накопить на долгожданный отпуск, ремонт или новый холодильник, когда нет четкой уверенности в будущем? Свежие данные опроса финансового сервиса «Platforma» и маркетплейса «Сравни» свидетельствуют о том, что каждый третий россиянин откладывает треть заработка ежемесячно. Уже 37 % опрошенных сберегают меньшие суммы, а 30 % вообще ничего не копят.

То есть даже в условиях турбулентности накопить на нужную покупку реально — необходимо всего лишь научиться оптимизировать собственные траты и откладывать деньги правильно. Вы можете перечислять на отдельный счет по 10–15 % от зарплаты и других финансовых поступлений, или даже больше. Но какие же факторы нужно учесть, чтобы покупка мечты состоялась без ущерба для вашего образа жизни?

Как накопить нужную сумму?

Во-первых, нужно трезво оценить собственные желания. Сколько нужно будет потратить денег на путевку за границей, новый телевизор или материалы для ремонта? Выпишите примерную сумму, которую вам необходимо накопить.

Составьте финансовый план — кроме того, что вы будете откладывать некие суммы на приобретение мечты, придется решать и насущные бытовые вопросы. Например, совсем скоро может понадобиться теплая куртка на зиму или хорошие сапоги. Вспомните, не планируются ли в будущем другие серьезные траты — на медицинские обследования в частной клинике, необходимые для дома товары или подарок на предстоящий день рождения одного из домочадцев. Кроме того, нужную сумму нужно закладывать и на постоянные нужды — еду, транспорт, лекарства. Не забудьте о вливании средств в подушку финансовой безопасности и о платежах за квартиру. Далее следует разделить траты по степени важности.

Адекватно оценивайте свои финансовые возможности.

«Проанализируйте собственные доходы и расходы, вычислите, сколько средств вы можете откладывать в месяц. Посчитайте также, какую сумму необходимо откладывать, чтобы удалось собрать деньги на вашу цель к запланированному сроку. Экономисты рекомендуют придерживаться следующего принципа: на оплату кредитов не должно уходить больше 30 % доходов», — отмечают специалисты ПСБ.

«Проанализируйте собственные доходы и расходы, вычислите, сколько средств вы можете откладывать в месяц. Посчитайте также, какую сумму необходимо откладывать, чтобы удалось собрать деньги на вашу цель к запланированному сроку. Экономисты рекомендуют придерживаться следующего принципа: на оплату кредитов не должно уходить больше 30 % доходов», — отмечают специалисты ПСБ.

«Проанализируйте собственные доходы и расходы, вычислите, сколько средств вы можете откладывать в месяц. Посчитайте также, какую сумму необходимо откладывать, чтобы удалось собрать деньги на вашу цель к запланированному сроку. Экономисты рекомендуют придерживаться следующего принципа: на оплату кредитов не должно уходить больше 30 % доходов», — отмечают специалисты ПСБ.А ваша копилка — пустует или «лопается»?

Когда аудит собственных финансов произведен, подумайте — можете ли вы быстрее прийти к цели? У вас есть время и силы на подработку или сверхурочную работу? Или пришло время сменить работу на более высокооплачиваемую? Оцените, позволит ли ваша нынешняя профессия зарабатывать больше в будущем. Если ответ на этот вопрос — отрицательный, то ваши доходы неминуемо будут сокращаться из-за инфляции. Спросите себя, какими навыками вы сейчас обладаете и чем бы вы хотели заниматься? Можно и переучиться, ведь инвестиции в собственные знания и опыт — это выгодное и надежное вложение.

Не забудьте и об оптимизации расходов — возможно, вы допускаете пустые траты, и имеет смысл пересмотреть некоторые привычки, особенно — вредные? Можно даже устроить из процесса накопления настоящий квест — например, те деньги, что вы тратили на сиюминутные радости, можно откладывать на большую цель. Отказавшись от каждодневного стаканчика кофе из любимого кафе, вы уже экономите приличную сумму в месяц.

Возьмите в привычку вести регулярный анализ бюджета. Одного финансового плана на всю жизнь точно не хватит, план подлежит постоянным корректировкам, ведь экономическая ситуация постоянно меняется, особенно в реалиях сегодняшнего дня, а желания, как и доходы, могут возрасти. Постоянные подсчеты финансов дадут уверенность в завтрашнем дне и четкое понимание своих возможностей. Например, вы можете установить на телефон специальное приложение для учета и периодически в него заглядывать — вас ожидает множество открытий.

Как завещал Жорж Милославский, уже ставший героем классики (его сыграл Леонид Куравлев): «Граждане! Храните деньги в сберегательной кассе, если, конечно, они у вас есть!»

Кадр из фильма «Иван Васильевич меняет профессию», 1973 год

Материалы по теме

Моя личная инфляция: что это такое и от чего она зависит?

Учимся вести учет и считать

Не держите свободные деньги под подушкой — так их постоянно съедает инфляция. Храните сбережения в банковских вкладах — все-таки на проценты по депозитам вы можете рассчитывать в любой момент. Если вы храните средства на карте и постоянно расходуете их, то пользуйтесь кэшбеком — многие банки возвращают часть потраченных денег, а сэкономленные суммы могут оказаться весьма ощутимыми.

Храните сбережения в банковских вкладах — все-таки на проценты по депозитам вы можете рассчитывать в любой момент. Если вы храните средства на карте и постоянно расходуете их, то пользуйтесь кэшбеком — многие банки возвращают часть потраченных денег, а сэкономленные суммы могут оказаться весьма ощутимыми.

На что бы вы ни копили деньги, помните — не стоит откладывать каждый месяц слишком большую сумму в ущерб уровню жизни, самочувствию и настроению. Принцип, как в похудении — чем медленнее вы теряете вес, тем меньше вероятности, что он вернется, и наоборот; а слишком жесткая финансовая «диета» нередко провоцирует срыв и полный отказ от планирования. Предвкушайте желанную покупку, но идите к ней маленькими шагами. Помните — «кто верит в свою удачу, удачлив».

Интернет-газета Newslab

Ссылки по теме:

Поделиться 0

4 Обсудить на форуме

Мои деньги

Как собирать деньги с клиентов, которые не платят

15 мин. Читать

Читать

26 апреля 2023 г.

Посмотрим правде в глаза; ни один владелец бизнеса не хочет тратить свое время на погоню за клиентами за деньгами. И все же это часто реальность для многих владельцев малого бизнеса: неоплаченные счета накапливаются, а доход теряется.

И, конечно же, эмоциями легко руководить. Вы сделали работу, и оплата должна последовать незамедлительно. Но вы также хотите избежать эскалации ситуации в открытый конфликт. Нахождение этого крайне важного баланса между пониманием и получением оплаты часто является лучшим путем вперед.

В приведенной ниже статье мы рассмотрим несколько шагов и методов, которые вы можете использовать, чтобы гарантировать своевременную оплату ваших услуг. Мы подробно расскажем о некоторых первоначальных действиях, которые вы можете предпринять в случае просроченного платежа. Мы также коснемся некоторых превентивных мер, чтобы в первую очередь предотвратить неплатежи.

К концу вы будете знать, как поддерживать позитивные рабочие отношения, экономить деньги на ненужных судебных издержках и, в конечном счете, получать полную оплату счетов.

Ключевые выводы

- Защитите репутацию и прибыль своего бизнеса, упростив для своих клиентов процесс оплаты.

- Часто клиенты могут быть просто завалены неотложными делами, и простое электронное письмо или телефонный звонок — это все, что нужно, чтобы исправить просроченный платеж.

- Превентивные меры, такие как предложения о досрочном погашении, штрафы за просрочку платежа и графики платежей, могут реально снизить вероятность накопления упущенной выгоды.

- В крайнем случае может потребоваться письмо, написанное вашим адвокатом, или привлечение коллекторского агентства.

Вот что мы рассмотрим:

Проблема с неплательщиками

Как собрать деньги с просроченных клиентов

Советы по защите ваших счетов в будущем

Заключение

Часто задаваемые вопросы s

Проблема с Клиенты-неплательщики

Проблемы с движением денежных средств могут нанести серьезный ущерб здоровью вашего бизнеса. Нам всем нравится действовать добросовестно, ожидая, что все стороны будут действовать профессионально. И, возможно, все ваши клиенты были замечательными до сих пор.

Нам всем нравится действовать добросовестно, ожидая, что все стороны будут действовать профессионально. И, возможно, все ваши клиенты были замечательными до сих пор.

Но лучше иметь план, прежде чем что-то пойдет не так. Есть вероятность, что вам понадобится система для сбора просроченных денег с клиента. Просто задайте вопрос на следующем сетевом собрании.

Союз фрилансеров был настолько обеспокоен, что в 2014 году провел большое исследование и обнаружил, что 71% фрилансеров в какой-то момент своей карьеры испытывают трудности с получением просроченной оплаты от клиента. И 2500 из 5000 участников заявили, что сталкивались с полной неуплатой хотя бы один раз за свою карьеру фрилансера. Это составило в среднем ежегодные убытки в размере 6000 долларов США в виде неоплаченных счетов.

Учитывая рост экономики фрилансеров, представьте, насколько она выросла сейчас.

По статистике, это проблема, с которой вы столкнетесь хотя бы раз в своей карьере. Итак, давайте углубимся в то, как собирать деньги с клиентов, которые не будут платить.

Как собирать деньги с клиентов-поздних платежей

Успешный сбор денег с клиентов-поздних платежей начинается с вашего мышления. Да, это раздражает и отнимает много времени, когда приходится гоняться за просроченными платежами. Но мы все в бизнесе с другими людьми. И самый быстрый способ получить причитающиеся вам деньги — это понять, почему ваш счет еще не оплачен.

Существует множество причин, по которым ваш клиент не обработал ваш платеж, например, болезнь, личные проблемы, финансовые трудности, человек, который ведет счета, находится в отпуске, общая неорганизованность или просто забыл. Ты знаешь, что такое жизнь — ты тоже человек.

Или, может быть, у них есть законный вопрос о вознаграждении или выполненной работе. Но до обсуждения они еще не дошли.

Конечно, независимо от причины, вам должны заплатить то, что вы должны. Но как только вы поймете причину задержки платежа, вы сможете выбрать лучший способ получить то, что ваш клиент должен вам.

1. Отправляйте вежливые напоминания по электронной почте

Итак, давайте начнем с предположения о лучшем. Первым шагом в случае просроченных платежей является вежливое напоминание по электронной почте. Держите тон легким и фактическим. Приятные, непредвзятые фразы, например: «Просто проверяю, что вы получили наш счет с датой». Или: «Вы, наверное, просто забыли, но дата выставления счета была [дата]. Быстрое подтверждение того, что вы получили это напоминание, было бы здорово. Я не хочу взимать плату за просрочку!» (Да, с веселым восклицательным знаком!)

В зависимости от того, насколько хорошо вы знаете этого клиента, вы можете еще больше персонализировать его. Используйте свое собственное суждение здесь.

Если это новый клиент или клиент, которого вы не очень хорошо знаете, вы можете использовать шаблон электронного письма с напоминанием об оплате, который поможет вам составить профессиональное электронное письмо.

Проявление сочувствия и позитивного отношения повышает вероятность того, что вы получите оплату и поддержите деловые отношения, особенно если это малый бизнес.

Будьте вежливы и указывайте полезную информацию, такую как дата выставления счета, срок платежа, процесс оплаты и способы оплаты, которые вы принимаете. Вы также можете обратить внимание на штрафы за просрочку платежа, указанные в вашем первоначальном контракте.

Прикрепление оригинального счета к этому письму с напоминанием позволяет сэкономить время на поиске в почтовом ящике.

2. Сделайте простой телефонный звонок

Если вам не удается собрать просроченные платежи с помощью напоминаний по электронной почте, попробуйте поднять трубку. Опять же, лучше всего начать с того, чтобы дать им презумпцию невиновности. Это все еще на стадии дружеского напоминания.

Вместо «клиентов, которые не будут платить», это могут быть «клиенты, которые не получили вашу электронную почту, потому что она попала в папку со спамом». И 2-минутный чат позволяет оплатить неоплаченные счета.

Телефонные звонки могут быть более удобным способом сбора денег с клиентов, потому что они могут сказать вам, что мешает им отправить платеж. Иногда людям просто проще выразить себя вербально.

Иногда людям просто проще выразить себя вербально.

Особенно при работе с малым бизнесом вы часто можете решить вопросы оплаты по телефону. Может быть, они могут заплатить вам по телефону с помощью кредитной карты. Или вы можете установить новый график платежей для погашения просроченных счетов. На этом этапе вы можете предложить планы платежей, чтобы в конечном итоге получить полную сумму.

3. Свяжитесь напрямую с отделом выставления счетов

Если вы пытаетесь получить деньги от крупной компании, вам может понадобиться поговорить с кем-то, кроме вашего первоначального контактного лица. Попробуйте обратиться непосредственно к их команде по выставлению счетов, финансам или счетам. Этот отдел управляет системой выставления счетов и знает текущий статус вашего счета. Они смогут объяснить любые проблемы, препятствующие оплате, дадут вам реалистичный график оплаты и будут настаивать на более быстром урегулировании.

4. Отрезать будущую работу

Пока вы ожидаете получения денег от клиентов, которые не хотят платить, возможно, пришло время приостановить любую дальнейшую работу с ними. Это предотвращает рост долга и защищает ваш денежный поток. Предприятиям сферы услуг необходимо будет приостановить их предоставление, дав понять, что не будет текущих услуг до тех пор, пока не будет произведен просроченный платеж. И поставщики должны убедиться, что физические продукты не поставляются до тех пор, пока не будут получены платежи.

Это предотвращает рост долга и защищает ваш денежный поток. Предприятиям сферы услуг необходимо будет приостановить их предоставление, дав понять, что не будет текущих услуг до тех пор, пока не будет произведен просроченный платеж. И поставщики должны убедиться, что физические продукты не поставляются до тех пор, пока не будут получены платежи.

Это стимул для них платить, чтобы они могли продолжить работу над другими проектами. И это защищает вас от потери времени или денег из-за ненадежного клиента.

Вы отправляете клиентам «последнее уведомление», чтобы сообщить им, что работа не будет продолжена, пока они не погасят свой долг. Это последнее уведомление, потому что это их последний шанс произвести платеж, прежде чем вы инициируете более официальное разбирательство.

Помимо уведомления о том, что дальнейшие работы прекращены, это письмо должно содержать следующее:

- Срок оплаты по первоначальному счету-фактуре

- Требование произвести оплату к определенной дате — большинство предприятий предоставляют 2 недели

- Как оплатить (укажите все способы оплаты)

- Что произойдет, если они не заплатят к тому времени

5.

Отправить письмо с окончательным требованием

Отправить письмо с окончательным требованиемТеперь ситуация переходит от «давайте разберемся между собой» к «мне придется привлечь третью сторону». Если ваше окончательное письмо-уведомление не дало результатов, ваш следующий шаг — это определенная эскалация до формального письма с окончательным требованием.

В этом письме от клиента требуется оплата к определенной дате и говорится, что в случае его игнорирования последуют формальные процедуры взыскания.

Если вы решите обратиться в суд, вам нужно будет доказать, что вы отправили клиенту письмо с окончательным требованием.

Он должен включать следующее:

- Четкое заявление о том, что клиент не выполнил свои обязательства по оплате счетов

- Общая сумма, которую должен ваш клиент, включая любые дополнительные штрафы за просрочку платежа

- Срок, до которого вы должны получить полную оплату

- Последствия, если ваш клиент отказывается произвести платеж в установленный срок

На этом этапе рекомендуется заплатить юристу, который напишет и отправит это от вашего имени. Официального юридического письма может быть достаточно для принятия мер. А письмо стоит гораздо меньше, чем наем юридического представителя для судебного процесса.

Официального юридического письма может быть достаточно для принятия мер. А письмо стоит гораздо меньше, чем наем юридического представителя для судебного процесса.

Это не начало полноценного судебного разбирательства или вызова в суд мелких тяжб. И вы не обязаны обращаться к этому адвокату, если решите продолжить судебный иск.

Что делать, если письмо с окончательным требованием не дало результатов?

У вас есть три основных варианта взыскания денег с клиентов, которые не ответили на ваше последнее официальное письмо: арбитраж, коллекторское агентство или судебный иск. Все три будут стоить денег, времени и определенного уровня стресса. Поэтому важно тщательно все взвесить, прежде чем принимать решение о своем следующем шаге.

6. Наймите агентство по сбору платежей

Чтобы обострить ситуацию и получить помощь извне для сбора ваших денег, вы можете нанять агентство по сбору платежей. Часто они очень успешно собирают платежи с должников. Но они взимают огромную плату за услугу, часто до 50 процентов от общей суммы платежа. Тем не менее, вернуть хотя бы часть денег, которые вам причитаются, может быть хорошим вариантом.

Тем не менее, вернуть хотя бы часть денег, которые вам причитаются, может быть хорошим вариантом.

Коллекторские агентства покупают у вас долг за меньшие деньги и несут полную ответственность за возврат денег. Законы штатов и федеральные законы регулируют коллекторские агентства.

7. Обратитесь в арбитраж или обратитесь в суд

Вместо обращения в суд вы можете вместо этого направить клиента в арбитраж. Арбитраж может быть относительно быстрым и дешевым способом получения платежа от клиента. Вы нанимаете третью сторону (арбитра) для принятия решения на основании предоставленных вами доказательств. Решение арбитра может быть приведено в исполнение так же, как и решение судьи.

Если непогашенная задолженность не слишком велика, но вы не думаете, что сможете взыскать ее в одиночку, вы можете подать в суд на клиента и обратиться в суд мелких тяжб. В каждом штате есть суды мелких тяжб, которые разрешают споры, связанные с относительно небольшими суммами денег, обычно до максимальной суммы от 2000 до 10 000 долларов США, в зависимости от штата. Суд мелких тяжб является относительно недорогим и быстрым. Вам не нужен адвокат, чтобы представлять вас; если клиент не появится, что является обычным делом, вы выиграете по умолчанию.

Суд мелких тяжб является относительно недорогим и быстрым. Вам не нужен адвокат, чтобы представлять вас; если клиент не появится, что является обычным делом, вы выиграете по умолчанию.

Если причитающиеся вам деньги превышают пределы, установленные для суда мелких тяжб вашего штата, вы можете подать иск против своего клиента в вышестоящий суд. Рассмотрение дел в вышестоящем суде обычно занимает больше времени, чем рассмотрение дел с мелкими исками, и вы можете захотеть, чтобы вас представлял адвокат. Если вы пойдете по этому пути, потребуются значительные судебные издержки. Вы также должны исходить из того, что в будущем у вас не будет рабочих отношений с этим клиентом, если вы решите подать на него в суд.

Советы по защите ваших будущих счетов

Вот 5 главных советов, как защитить свой бизнес от клиентов, которые не платят.

1. Составление контракта

Прежде чем приступить к работе, убедитесь, что у вас есть согласованный письменный контракт. Это должно содержать ваши платежные ожидания, условия оплаты, процесс оплаты, варианты оплаты, план оплаты и крайний срок оплаты.

Также стоит обсудить все элементы того, как клиенты могут платить вам, и все эти другие детали во время подписания контракта. Это дает клиентам возможность уточнить любые детали и дает вам уверенность в том, что они все понимают.

2. Отправка счета

Отправка счета сразу после завершения работы. Убедитесь, что они точны, и максимально упростите клиентам оплату счетов. Такая оперативность показывает, что вы цените собственные условия оплаты. Вы также должны тщательно отслеживать счета, чтобы иметь возможность быстро вмешаться, если клиент отказывается платить.

3. Применение пени за просрочку платежа

Чтобы поощрить клиентов платить вовремя в будущем, рассмотрите возможность добавления в условия оплаты пункта, включающего сборы за просрочку платежа, которые вы будете взимать за просроченные платежи. Обязательно поговорите со своими клиентами о штрафах за просрочку платежа во время первоначального разговора о контракте. Они не должны быть сюрпризом в вашем счете.

Хотите избежать штрафов за просрочку платежа для собственного бизнеса? FreshBooks разработала мощное программное обеспечение для отслеживания, которое поможет вам следить за своими последними расходами. Сократите риск просроченных платежей, создавая удобные цифровые версии бумажных счетов-фактур.

4. Сделайте предложение о досрочном погашении

Это пряник против пени за просрочку платежа. Некоторые компании предлагают скидку клиентам, которые платят раньше. Обычно это небольшой процент от общей суммы счета, например, скидка 5% при оплате до определенной даты. Если вы решите, что это хороший вариант для вас, тщательно продумайте формулировку предложения. Убедитесь, что это очень конкретно, и четко определите параметры.

5. Запрос депозита или графика платежей

Чтобы лучше защитить себя от просроченных платежей в будущем, рассмотрите возможность запроса депозита при подписании контракта на новую работу. Обычной практикой является запрос от клиентов депозита в размере от 25% до 50% от общей стоимости контракта.

Как малый бизнес, вы можете захотеть обеспечить предоплату в размере 50% или 100% от общей суммы до начала проекта. Для более долгосрочного проекта может быть лучше создать график платежей по вехам в ходе проекта. Например, по мере выполнения раздела работ или ежемесячно.

Заключение

Может быть трудно понять, как собирать деньги с клиентов, которые не хотят платить, но, как видите, у вас есть варианты. От совершения звонков до найма агентства по сбору платежей можно получить свои деньги. Но часто вы обнаружите, что при хорошем отношении и разумном общении вам не придется прибегать к крайним мерам для получения платежей — и вы сохраните свои профессиональные деловые отношения.

Сделайте так, чтобы ваши клиенты могли легко отправлять вам деньги для оплаты предстоящих счетов. FreshBooks разработала систему обработки онлайн-платежей, которая упрощает процесс до нескольких простых шагов. Благодаря прямым ссылкам для оформления заказа и отсутствию скрытых комиссий FreshBooks делает процесс простым и беспроблемным как для вас, так и для ваших клиентов. Погрузитесь в совершенно новый мир упрощенной обработки платежей с FreshBooks уже сегодня.

Погрузитесь в совершенно новый мир упрощенной обработки платежей с FreshBooks уже сегодня.

Часто задаваемые вопросы о том, как получить деньги от клиентов, которые не будут платить

Как профессионально попросить об оплате в сообщении?

Если вы обращаетесь к нам впервые, мягкого напоминания может быть достаточно, чтобы клиент завершил платеж. Однако, если вы ранее безуспешно обращались к вам, прямой телефонный звонок или даже письмо, написанное вашим законным представителем, может быть лучшим способом продолжить.

Как вы мотивируете клиентов платить?

Мотивация клиентов оплачивать счета сводится к принятию превентивных мер в отношении просроченных платежей. Лучший способ поддержать клиентов в завершении их платежей — предложить стимулы для досрочной оплаты, предотвратить просроченную оплату с помощью дополнительных сборов, а также настроить график платежей, который разбивает крупные платежи на более мелкие части.

Как общаться с клиентом, не раздражая его?

Если вы оказали услугу клиенту, и он не заплатил вам в оговоренный срок, вы имеете право обеспечить получение платежей за свои услуги. С учетом сказанного, всегда сохраняйте профессионализм и помните о проблемах, с которыми может столкнуться другой владелец малого бизнеса. Чаще всего мягкое напоминание в сочетании с телефонным звонком на более позднем этапе помогает.

С учетом сказанного, всегда сохраняйте профессионализм и помните о проблемах, с которыми может столкнуться другой владелец малого бизнеса. Чаще всего мягкое напоминание в сочетании с телефонным звонком на более позднем этапе помогает.

Может ли компания подать в суд на клиента за неуплату?

Да, владелец малого бизнеса может подать в суд на клиента за неуплату, если он исчерпал все другие варианты, такие как повторные телефонные звонки, электронные письма и письма. На этом этапе они могут связаться с законным представителем и определить свои дальнейшие действия.

Какие юридические действия могут быть предприняты в случае неуплаты?

Вы можете пойти двумя путями: суд мелких тяжб и гражданский иск. Лучше всего проконсультироваться с юристом, чтобы определить, что лучше, исходя из специфики вашего дела. Хотя консультация с юристом может стоить немного авансом, в долгосрочной перспективе она того стоит. Адвокат может направить вас на правильный путь и помочь решить, есть ли у вас дело и стоит ли обращаться с ним в суд.

Клэр МакКейб

Об авторе

Клэр — внештатный писатель, проживающий в Великобритании. честность и скептицизм, необходимые для написания авторитетного письма.

СВЯЗАННЫЕ СТАТЬИ

Как собирать деньги с клиентов

У многих предприятий есть по крайней мере несколько клиентов или клиентов, которые по разным причинам не оплачивают свои счета. Однако есть шаги, которые вы можете предпринять, чтобы повысить свои шансы на получение причитающихся вам денег.

Заранее изложите свои правила выставления счетов

Хотя могут быть некоторые различия в зависимости от того, какой у вас бизнес (профессиональный офис, сервисный бизнес, интернет-бизнес, оптовый бизнес), обычно существует подходящий и эффективный способ представить клиентам или клиентам с вашей политики выставления счетов.

Если у вас есть профессиональный или консультационный офис, использование письма об удержании является обычной практикой. В письме должно быть указано, сколько дней клиент должен оплатить счет и есть ли какие-либо проценты или финансовые сборы за просроченные платежи. Клиент должен подписать копию письма, чтобы подтвердить, что он или она понимает и принимает условия. Если у вас есть другой вид бизнеса, например, оптовая торговля или производство, вы все равно можете и должны подготовить документ для своих клиентов, в котором изложена та же основная информация о сроках оплаты счетов и о том, какие расходы будут добавлены, если они не будут оплачены.

Клиент должен подписать копию письма, чтобы подтвердить, что он или она понимает и принимает условия. Если у вас есть другой вид бизнеса, например, оптовая торговля или производство, вы все равно можете и должны подготовить документ для своих клиентов, в котором изложена та же основная информация о сроках оплаты счетов и о том, какие расходы будут добавлены, если они не будут оплачены.

Если вы ведете бизнес в Интернете или иным образом используете веб-сайт для предоставления важной информации о своем бизнесе, настоятельно рекомендуется посвятить страницу на сайте вашей политике выставления счетов.

Интеллектуальное выставление счетов

Вам будет легче ожидать от своих клиентов ответственного поведения при оплате, если вы ведете себя ответственно при выставлении счетов. Умные и ответственные методы выставления счетов включают:

- Своевременное выставление счетов. Если у вас нет особого соглашения, например, когда вы выставляете счета на ежемесячной календарной основе, получайте счета как можно скорее после завершения работы или доставки товаров.

- Выставление счетов четко. Убедитесь, что клиент точно знает, за что выставляется счет и к кому обращаться, если возникнут вопросы.

- Выставление счетов «упреждающе». Укажите в счете (или в сопроводительном письме), что клиент должен связаться с вами в случае возникновения каких-либо проблем.

- Выставление счетов со стимулирующими платежами. Взимание процентов по просроченным счетам и, возможно, предоставление скидок за досрочную оплату часто побуждает покупателей или клиентов оплачивать ваши счета в первую очередь.

- Оперативность и ясность с просроченными уведомлениями.

Помимо последних пунктов, разумной политикой выставления счетов является сохранение копий прошлых платежных чеков клиентов и копий всей корреспонденции клиентов. Чеки показывают, где у клиентов могут быть банковские счета, что может стать важным, если вам нужно пройти формальный процесс сбора. Точно так же переписка с клиентами может предоставить информацию или, по крайней мере, подсказки о местонахождении клиента-неплательщика или даже о ситуации с его работой, что также может быть важной информацией в деле о взыскании долга.

Точно так же переписка с клиентами может предоставить информацию или, по крайней мере, подсказки о местонахождении клиента-неплательщика или даже о ситуации с его работой, что также может быть важной информацией в деле о взыскании долга.

Первоначальные действия по взысканию долгов

Если клиент не отвечает на ваши счета, вам, вероятно, придется предпринять другие шаги, чтобы взыскать причитающиеся вам суммы. Поймите, что это может быть разочаровывающим процессом, в котором с каждым новым шагом вам, возможно, придется пересматривать обстоятельства и решать, насколько дальше вы хотите преследовать клиента.

Федеральный закон о добросовестной практике взыскания долгов (FDCPA) регулирует поведение агентств по взысканию долгов, но не распространяется на предприятия, пытающиеся взыскать собственные долги. Тем не менее, штаты часто имеют свои собственные законы, устанавливающие некоторые ограничения на то, что ваш бизнес может сделать для взыскания долга. Например, ложь, угрозы, оскорбления и домогательства, как правило, запрещены. Если вы сами занимаетесь сбором платежей, вам следует ознакомиться с соответствующими законами вашего штата.

Если вы сами занимаетесь сбором платежей, вам следует ознакомиться с соответствующими законами вашего штата.

Процесс сбора обычно начинается с телефонных звонков и отправки писем-напоминаний. При телефонных звонках важно избегать домогательств. Вам следует избегать большого количества телефонных звонков или звонков в неурочное время (например, посреди ночи), просто чтобы досадить или разозлить. Вы не хотите, чтобы ваши усилия имели неприятные последствия из-за того, что вы были чрезмерно — или даже незаконно — агрессивны. Что касается писем-напоминаний, то следует разработать и хранить в файле базовые шаблоны, которые можно быстро настроить под каждого конкретного клиента.

Следующим возможным шагом является предложение произвести расчет с неплательщиком на сумму со скидкой. Например, вы можете предложить принять 75% причитающейся суммы, если клиент заплатит полностью, гарантированными средствами в течение пяти дней (или другого четкого срока). Если это сработает, этот может быть более дешевым способом решить вопрос о взыскании долга, чем предпринимать дополнительные шаги. Если вы попробуете этот подход, вам следует настоятельно продумать, чтобы клиент понял, что это разовое предложение. Вы не хотите ни путаницы, ни дополнительных головных болей, связанных с бесконечными новыми «переговорами», если предложение не приводит к ожидаемой оплате. Предложение не должно затрагивать ваши права на получение полной оплаты через иск о взыскании долга в суде.

Если вы попробуете этот подход, вам следует настоятельно продумать, чтобы клиент понял, что это разовое предложение. Вы не хотите ни путаницы, ни дополнительных головных болей, связанных с бесконечными новыми «переговорами», если предложение не приводит к ожидаемой оплате. Предложение не должно затрагивать ваши права на получение полной оплаты через иск о взыскании долга в суде.

Суд мелких тяжб и другие окончательные варианты

В итоге у вас остается несколько основных вариантов. Два из этих вариантов, работа с коллекторским агентством или работа с юристом, будут стоить вам денег и, следовательно, уменьшат сумму, которую вы в конечном итоге можете взыскать с должника. Кроме того, агентство по сбору платежей будет явно ограничено FDCPA. Тем не менее, эти варианты могут оказаться полезными, если у вас просто нет времени, чтобы решить этот вопрос самостоятельно, и вы готовы принять значительно меньшую сумму, чем первоначальная сумма счета, для разрешения спора.

По сравнению с другими вариантами представление себя в суде мелких тяжб имеет ряд преимуществ. Во-первых, вам не нужно платить кому-то другому. Коллекторские агентства часто оставляют себе до половины того, что им удается собрать для вас. Во-вторых, во многих случаях ответчик (человек, который должен вам деньги) не является на слушание; часто это происходит потому, что человек знает, что деньги ему должны, и не хочет пытаться защищаться. Этот факт означает, что у вас будет некоторый шанс просто получить заочное решение в вашу пользу. В-третьих, поскольку судебное решение в отношении должника может оказать негативное влияние на его или ее кредитный рейтинг, простое обращение в суд может стать для некоторых должников стимулом для расчетов с вами.

Во-первых, вам не нужно платить кому-то другому. Коллекторские агентства часто оставляют себе до половины того, что им удается собрать для вас. Во-вторых, во многих случаях ответчик (человек, который должен вам деньги) не является на слушание; часто это происходит потому, что человек знает, что деньги ему должны, и не хочет пытаться защищаться. Этот факт означает, что у вас будет некоторый шанс просто получить заочное решение в вашу пользу. В-третьих, поскольку судебное решение в отношении должника может оказать негативное влияние на его или ее кредитный рейтинг, простое обращение в суд может стать для некоторых должников стимулом для расчетов с вами.

Однако имейте в виду, что вам потребуются веские доказательства того, что человек, против которого вы судитесь, должен вам деньги. В то время как некоторые должники считают, что у них нет веских оснований для защиты и они не будут оспаривать иск о мелких претензиях, другие твердо убеждены в том, что они имеют право не платить. Если вы не считаете, что у вас есть веские доводы, или если вы считаете, что должник, вероятно, будет бороться, вам следует умерить свой оптимизм в отношении ваших шансов в иске о мелких претензиях — результатом может быть судебное решение на гораздо меньшую сумму, чем первоначальная сумма счета или, в очень слабом случае, возможно, даже прямое судебное решение в пользу ответчика.