Как экономить и на чем: 30 способов экономить на всем, как научиться

Краткое наставление в затягивании пояса, или Как научиться жить экономнее?

С ростом цен на товары и услуги внедрение в повседневную жизнь пересмотра трат и различных мероприятий по экономии стало реальностью для многих латвийских жителей.

Тактики экономии средств разные – от отказа от небольших лишних трат до лихого уменьшения расходов по существенным позициям, таким как продовольствие, здоровье, транспорт и жилье.

Как сэкономить так, чтобы в кошельке денег было больше, а качество жизни существенно не пострадало, рассказывают эксперты Института финансов Swedbank.«Во-первых, следовало бы начать с учета доходов и расходов. Исследование Института финансов Swedbank свидетельствует, что большая часть жителей, которые планируют свои финансы, делают это в уме, приблизительно осознавая свои главные позиции поступлений и трат. Надо признать, что это нельзя считать настоящим учетом – он должен быть систематическим и регулярным, вестись хотя бы раз в месяц или чаще. Если цель – управлять своим бюджетом с умом, надо заниматься этим серьезнее, разработав удобный для себя подход и используя развитие технологий, которые позволяют автоматизировать процесс и учета, и анализа. Знания – главное условие успеха. Только в том случае, если точно известно, сколько вы зарабатываете и сколько и на что тратится, можно в полной мере управлять своими финансовыми делами», – поясняет эксперт Института финансов Swedbank Эвия Кропа.

Если цель – управлять своим бюджетом с умом, надо заниматься этим серьезнее, разработав удобный для себя подход и используя развитие технологий, которые позволяют автоматизировать процесс и учета, и анализа. Знания – главное условие успеха. Только в том случае, если точно известно, сколько вы зарабатываете и сколько и на что тратится, можно в полной мере управлять своими финансовыми делами», – поясняет эксперт Института финансов Swedbank Эвия Кропа.

Для эффективной оценки своего бюджета эксперт советует все платежи распределить по трем большим категориям – обязательные, нужные и желательные траты.

- Обязательные платежи – это платежи, невыполнение которых грозит неприятными последствиями, – счета за коммунальные услуги, кредиты и другое. Эти счета надо оплачивать в первую очередь, и на них сложнее всего экономить (однако это не невозможно) – разве что радикально изменив жизнь.

- В категории нужных трат располагаются позиции, без которых не обойтись, но на которых можно сэкономить, например, продовольствие, одежда, транспорт.

Как указывает эксперт Институт финансов Swedbank, с этими расходами надо считаться, надо понимать, насколько большую сумму в месяц вы можете на них выделить, и надо откладывать деньги для покрытия этих расходов наперед. Правда, эти траты сравнительно гибкие, и мероприятия по экономии в этой категории расходов можно ввести, например, выбирая покупку товаров оптом, не пренебрегая вещами, которые в ваше пользование могут отдать друзья или члены семьи, или пересмотрев привычки перемещения и т.д.

Как указывает эксперт Институт финансов Swedbank, с этими расходами надо считаться, надо понимать, насколько большую сумму в месяц вы можете на них выделить, и надо откладывать деньги для покрытия этих расходов наперед. Правда, эти траты сравнительно гибкие, и мероприятия по экономии в этой категории расходов можно ввести, например, выбирая покупку товаров оптом, не пренебрегая вещами, которые в ваше пользование могут отдать друзья или члены семьи, или пересмотрев привычки перемещения и т.д. - Наконец, легче всего сэкономить на желательных тратах, вовсе не позволяя им состояться – будь то посещение кино или кафе, развлекательная поездка и т.п. Эти расходы можно уменьшить больше всего, однако эксперт советует сохранять здоровый баланс, чтобы жизнь продолжала приносить радость.

Как указывает эксперт Институт финансов Swedbank, с этими расходами надо считаться, надо понимать, насколько большую сумму в месяц вы можете на них выделить, и надо откладывать деньги для покрытия этих расходов наперед. Правда, эти траты сравнительно гибкие, и мероприятия по экономии в этой категории расходов можно ввести, например, выбирая покупку товаров оптом, не пренебрегая вещами, которые в ваше пользование могут отдать друзья или члены семьи, или пересмотрев привычки перемещения и т.д.

Как указывает эксперт Институт финансов Swedbank, с этими расходами надо считаться, надо понимать, насколько большую сумму в месяц вы можете на них выделить, и надо откладывать деньги для покрытия этих расходов наперед. Правда, эти траты сравнительно гибкие, и мероприятия по экономии в этой категории расходов можно ввести, например, выбирая покупку товаров оптом, не пренебрегая вещами, которые в ваше пользование могут отдать друзья или члены семьи, или пересмотрев привычки перемещения и т.д.Отвечая на вопрос, какими способами можно сэкономить, чтобы в конце месяца денег в кошельке было больше, эксперт Института финансов Swedbank советует сделать пять простых шагов.1. Заплатите себе первому«В процессе финансового планирования непременно надо следить за тем, чтобы сохранялось удовлетворение от жизни и мероприятия по экономии, или ограничения не стали невыносимой обузой.

Если все время будет ощущение, что ничего нельзя себе позволить, намного больше риск утратить энтузиазм. Подобно тому, как специалисты по питанию нередко рекомендуют соблюдать соотношение “правильного приема пищи” к лакомствам в пропорции 80 : 20, и в сфере экономии и планирования денег такой подход может быть весьма полезным. Например, 90% желательных трат сохранить на имеющемся уровне, а остальные 10% направить на достижение определенной цели», – комментирует Эвия Кропа.

Если все время будет ощущение, что ничего нельзя себе позволить, намного больше риск утратить энтузиазм. Подобно тому, как специалисты по питанию нередко рекомендуют соблюдать соотношение “правильного приема пищи” к лакомствам в пропорции 80 : 20, и в сфере экономии и планирования денег такой подход может быть весьма полезным. Например, 90% желательных трат сохранить на имеющемся уровне, а остальные 10% направить на достижение определенной цели», – комментирует Эвия Кропа.Уже в день зарплаты направьте на накопление конкретную сумму и воспринимайте ее как обязательный платеж для себя. Если вашей стратегией будет копить с излишка, вы можете регулярно оказываться в ситуации, когда перед днем зарплаты в кошельке гуляет ветер и нет средств, чтобы направить их на накопление. В этом случае дисциплинировать себя может помочь сберегательный счет банка с оформленным регулярным платежом.

В этом случае дисциплинировать себя может помочь сберегательный счет банка с оформленным регулярным платежом.

Если имеется желание существенно уменьшить повседневные траты, непременно следует ввести изменения в распорядок дня. Если вы продолжите действовать так же, как раньше, результат будет тем же. Подумайте о категориях расходов, в которые можно ввести изменения (реже есть вне дома, меньше тратить на лакомства, покупать товары оптом, уменьшить частоту покупок, до минимума сократить объем продуктов питания, выбрасываемых в отходы, и т.п.). Полезно будет и пересмотреть абонементы – подключение и тариф услуг мобильной связи, ежемесячная плата за телевидение и интернет: это только некоторые из примеров, где стоит время от времени пересматривать траты с мыслью, что спектр предложений и расценок на рынке меняется.

3. Помните, что ограничить расходы можно до определенного предела, и в какой-то момент придется думать и об увеличении доходов.

Выбор, определяющий, сколько мы будем зарабатывать, мы нередко делаем уже в ранней юности, решая, учиться ли и на кого. Важно помнить, что всегда можно поменять свою жизнь, действуя целенаправленно. Обдумайте возможности получать небольшие дополнительные доходы: возьмите дополнительную работу, на время устройтесь на летние сезонные работы, посмотрите, не может ли хобби, которым занимались все это время, приносить доходы, и т.п.

4. Расширяйте свой горизонт финансового планирования,заблаговременно готовясь к большим позициям предстоящих расходов, чтобы, например, приобретение рождественских подарков, техосмотр автомобиля или расходы на начало школьной жизни ребенка не застали врасплох ваш бюджет и бюджет вашей семьи. Тут идет речь о высшем пилотаже в бюджетном планировании – способности предвидеть свои расходы в годовом сечении и соответствующим образом к ним готовиться.

5. В режиме экономии важно помнить, что больше маленьких покупок дают более длительное ощущение счастья,чем одна крупная, а получение опыта имеет более сильный эффект, чем чувство при приобретении давно желаемой вещи – к вещам мы быстро привыкаем, а опыт, ощущения помним дольше.

Чтобы во время посещения магазина не поддаться импульсивным и бесполезным покупкам, самое лучшее средство – в магазин не идти.

«Наилучший способ воздержаться от импульсивных покупок – не позволять им состояться. Это доказано на практике – чем реже вы ходите по магазинам, тем меньше денег тратите. Полезно также пересмотреть свою электронную почту и SMS-оповещения, чтобы избавиться от регулярной маркетинговой информации о каждой потенциально выгодной покупке.

Это действительно полезно, чтобы не поддаваться соблазну ни в день зарплаты, ни в любой другой день месяца. Если ничего другого не остается и магазин надо посетить, полезным союзником станет старый добрый список покупок. Идеально, если подобный список составлен и для запланированных приемов пищи – это поможет и покупать правильные продукты, и планировать нужный для трапезы объем денег и вносить необходимые изменения», – делится советами Эвия Кропа. Полезно для кошелька идентифицировать совершенно ненужные траты и товары во время акций и скидок и отказаться от них – так в этой категории расходов незаметно может собраться заметная сумма.

Если вы планируете крупную покупку, но до конца не уверены, настолько ли нужна вам конкретная вещь, обождите и какое-то время поживите с мыслью, словно этот товар уже в вашем распоряжении. Нередко такой «фазы мечты» достаточно, чтобы понять, что желание купить вещь было мгновенной слабостью. Кроме того, важно понимать свои приоритеты, чтобы в момент трат уметь принять правильное решение.

Если, например, вы хотите уехать в путешествие, то в следующий раз, когда захотите купить новые спортивные туфли, будет легко принять решение не делать этого, поскольку оно поможет накопить на поездку.

Еще можно обдумать и подсчитать, сколько часов или даже дней придется работать, чтобы купить желанную вещь. Стоит ли она в конце концов того? И, конечно, не поддавайтесь культивируемому в сегодняшнем стиле жизни взгляду на вещи и статус, которые необходимо приобретать, идет ли речь о доме, собаке, ужинах в ресторане, путешествиях, эксклюзивных кружках для детей и т.

«Резюмируя, можно сказать, что первичная задача для соблюдения экономии – справляться с текущими тратами, однако на этом останавливаться было бы неразумно. Не менее важно – заложить стабильный фундамент и на длительный период, думая о будущем финансовом благополучии. Этот фундамент включает в себя накопления на разные цели (например, на сберегательном счете, на будущее ребенка и др.), осуществление взносов в частный пенсионный фонд, в страхование жизни, в депозитные накопления и т.п. Выдвинутые цели должны быть соразмерными. Если они не реалистичны по отношению к вашим доходам или же их достижение требует очень долгого времени, сохранить энтузиазм будет настоящим вызовом. Поэтому позаботьтесь о том, чтобы финансовое планирование включало в себя и небольшие цели, которые позволят отмечать маленькие победы и сохранять мотивацию дольше», – подчеркивает эксперт Института финансов Swedbank Эвия Кропа.

На чем можно экономить во время кризиса?

Учимся меньше тратить средства на ЖКХ, продукты, кредиты и спонтанные покупки.

Анна Залесская

Теги:

Полезные советы

Лайфхаки

Лайфхаки для дома

Как экономить деньги

финансовый вопрос

Во время кризиса просто необходимо экономить деньги и экономить везде. где только возможно. Вот вам идеи и советы, как это делать без особого ущерба для качества жизни.

Содержание статьи

youtube

Нажми и смотри

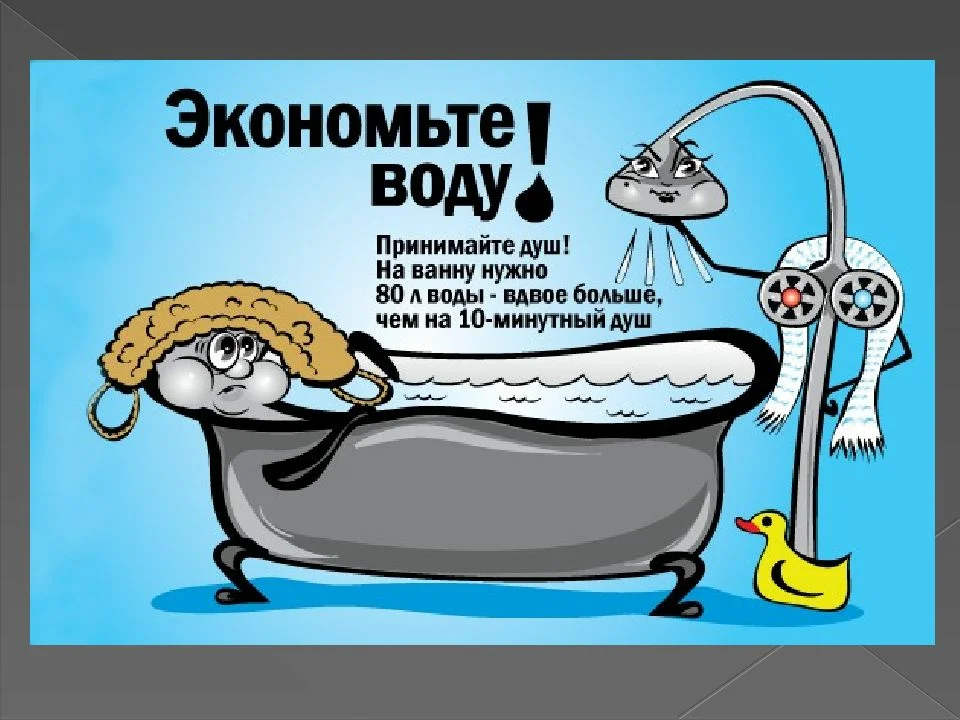

На коммунальных счетах

Потребляйте меньше воды

Принимайте душ, а не ванну, и закрывайте кран, пока чистите зубы и намыливаете руки. Не лейте лишнюю воды, пока чистите овощи.

Мытье посуды и стирка

Посудомоечная и стиральная машины помогут сэкономить не только время и силы, но и воду. Но присохшие остатки еды сложнее отмыть, поэтому заведите правило для всех в вашем семействе: споласкивать посуду сразу после еды и складывать в посудомоечную машину. Кстати, так наиболее рациональным будет и потребление электроэнергии.

Чайник и электроплита

Главный враг электрического чайника — накипь, от которой можно избавиться кипячением в нем воды с небольшим количеством лимонной кислоты. При ежедневном использовании не стоит наполнять чайник до максимума — неиспользованная вода в нем остынет, и вам придется разогревать ее заново, расходуя еще больше электроэнергии.

Электроплита

При использовании электроплиты варочная панель должна быть чистой, а готовить и разогревать пищу лучше всего под крышкой. Если дно посуды не совпадает по размеру с конфоркой, вы растратите до 10% электроэнергии понапрасну, а посуда с грязным или деформированным дном способна вполовину сократить эффективность расходуемой электроэнергии. Сократить время приготовления еды можно почти на треть, если при варке не позволять жидкости испаряться, уменьшая мощность конфорки после закипания.

Другая бытовая техника

Бытовую технику стоит выключать из розетки, когда она не используется — так можно сэкономить до 10% всей расходуемой электроэнергии, а также повысить безопасность вашего дома. Телевизор, компьютер, музыкальный центр часто сутками стоят без дела — их полное отключение поможет избежать лишних затрат, продлить срок службы и снизить риск аварийной ситуации.

На продуктах

Первый принцип экономии – покупать осознанно. Поэтому не покупайте ничего без заранее составленного списка даже если вы заказываете продукты онлайн. Попробуйте выделять определенную сумму денег на продукты каждую неделю и стараться не выходить за рамки при составлении списка. Прежде, чем составлять список, проведите ревизию запасов в холодильнике. Так вы поймете, что есть и докупать не нужно.

Многие хозяйки заранее составляют меню на неделю, чтобы понять, какие продукты можно докупить и не думать каждый день, что сегодня готовить. Наметьте примерное меню на неделю, чтобы избежать спонтанных покупок. Находясь на карантине, есть соблазн развлекать себя едой. Сейчас этого делать не нужно. Самые глупые финансовые решения люди принимают, поддавшись эмоциям – «все покупают и мне надо», «неужели я не заслуживаю этого».

На кредитах

Ежемесячно вносите минимальный платеж по каждому кредиту. Составьте список ваших долгов, от самого маленького, до самого большого. Не обращайте внимания на процентную ставку. Вас интересует только сумма долга на текущий момент. Этот способ называется «метод снежного кома». Сначала необходимо покончить с самым маленьким кредитом, а когда расплатитесь, сделаете вид, что долг никуда не делся и продолжайте платить те же деньги, которые платили по кредиту, только в пользу следующего, самого маленького кредита в вашем списке.

Составьте список ваших долгов, от самого маленького, до самого большого. Не обращайте внимания на процентную ставку. Вас интересует только сумма долга на текущий момент. Этот способ называется «метод снежного кома». Сначала необходимо покончить с самым маленьким кредитом, а когда расплатитесь, сделаете вид, что долг никуда не делся и продолжайте платить те же деньги, которые платили по кредиту, только в пользу следующего, самого маленького кредита в вашем списке.

На спонтанных покупках

Чрезмерное потребление — один из главных пороков современного общества. И привычка ни в чем себе не отказывать сводит на нет любую попытку сэкономить. Откладывайте деньги до расходов, а не после! Большая часть людей делает наоборот, поэтому и проедает все деньги до зарплаты, не имеет сбережений, а накапливает долги. Измените эту схему: заработали деньги, отложите сразу 20%, а затем начинайте тратить всё остальное.

Еще по теме:

Как экономить деньги: что лучше покупать с рук, чтобы сберечь деньги?

Как экономить на услугах ЖКХ: 7 простых способов

Как быстро сэкономить деньги: 20 способов

Хотя долгосрочные сбережения важны, иногда получение быстрых результатов может мотивировать вас придерживаться цели сбережений. Со временем небольшие области сбережений могут накапливаться и использоваться для пожертвований в чрезвычайный фонд или для финансирования будущей мечты.

Со временем небольшие области сбережений могут накапливаться и использоваться для пожертвований в чрезвычайный фонд или для финансирования будущей мечты.

Конечно, привычки к расходам у всех разные. Посмотрите, какие из этих предложений могут иметь наибольшее значение для вашей прибыли.

1. Отмените ненужные услуги подписки и членства

Чтобы эффективно сэкономить, избавьтесь от ненужных подписок. Возможно, вы подписались на новый потоковый сервис на бесплатный рекламный период, но забыли его отменить. Или, может быть, у вас есть абонемент в спортзал, которым вы больше не пользуетесь. Просмотрите свою ежемесячную кредитную карту или банковские выписки, чтобы найти повторяющиеся платежи за подписку.

Вам не нужна учетная запись в конкретном учреждении, чтобы получить помощь. Существует ряд финтех-сервисов, таких как Trim и Truebill, которые призваны помочь вам найти способы сэкономить на подписках и других счетах.

2. Автоматизируйте свои сбережения с помощью приложения

Если вы часто забываете положить деньги на свой сберегательный счет или не знаете, сколько откладывать, рассмотрите возможность использования приложения, которое сделает всю работу за вас.

Существует множество приложений, которые автоматизируют ваши сбережения. Qapital и Digit — два варианта. Эти автоматизированные сберегательные приложения предназначены для автоматического перевода заранее определенной суммы из вашей зарплаты в ваши сбережения.

Вы не получите самый высокий годовой процентный доход (а иногда и вообще) от своих депозитов с этими приложениями, поэтому, накопив пакет, подумайте о переводе денег на высокодоходный сберегательный счет.

3. Настройте автоматические платежи по счетам, если вы получаете стабильную зарплату

Мы заняты. Слишком легко забыть оплатить все наши счета вовремя. Один из простых способов сэкономить деньги — оплачивать счета в срок, если вы можете себе это позволить.

Компании взимают с вас комиссию за просрочку платежа. Хотя это может составлять всего 5 долларов здесь или 10 долларов там, эти сборы быстро складываются. Плата за просрочку платежа по кредитной карте может быть намного выше.

Люди с нерегулярным доходом, возможно, захотят отложить автоматическую оплату счетов и вместо этого рассмотрят возможность попробовать такую услугу, как Steady, которая соединяет вас с дополнительными работами и другими возможностями заработка незадолго до дня выплаты жалованья и даты оплаты счетов.

Некоторые банки позволяют вам установить правило в вашей цифровой банковской учетной записи. В Chase Bank клиенты онлайн-банкинга могут настроить правило автоматического сбережения, чтобы, например, когда они получают депозит в размере 1000 долларов, банк автоматически переводил 100 долларов из этой суммы на сберегательный счет.

4. Сменить банк

Банки зарабатывают много денег на комиссиях за счета. Фактически, по данным Бюро финансовой защиты потребителей, в 2021 году банки заработали более 8 миллиардов долларов только на комиссиях за овердрафт и недостаточные средства.

Легко не платить ежемесячные платежи, особенно в интернет-банках. Согласно исследованию Bankrate за 2022 год, касающемуся расчетных счетов и комиссий банкоматов, почти половина (46 процентов) беспроцентных текущих счетов являются бесплатными. Некоторые банки даже дадут вам щедрый бонус только за открытие счета.

Для вашего сберегательного счета ищите тот, который выплачивает конкурентоспособную доходность. Сравните ставки и сборы сберегательных счетов, чтобы найти тот, который соответствует вашим потребностям.

5. Открыть краткосрочный депозитный сертификат (CD)

Годовой компакт-диск может помочь вам заработать больше процентов, чем сберегательный счет. Кроме того, доходность компакт-диска обычно фиксирована; пока вы храните деньги на компакт-диске в течение всего срока, вы гарантированно получите начальный APY.

Одно важное предостережение: избегайте компакт-дисков, если вы считаете, что вам могут понадобиться наличные до истечения срока действия компакт-диска, чтобы вам не пришлось платить штрафы за досрочное снятие средств.

6. Подпишитесь на бонусные программы и программы лояльности

Подпишитесь на дисконтные карты в продуктовых магазинах и аптеках в вашем районе.

Регулярное использование этих программ может помочь вам сэкономить деньги на кассе или, возможно, помочь вам получить вознаграждение за будущие покупки. Просто следите за тем, чтобы не покупать ненужные вещи из-за привлекательных предложений.

7. Покупайте за наличные или установите контроль на своей карте

Вы можете обмануть свой мозг, чтобы экономить деньги каждый раз, когда вы идете в магазин, используя наличные вместо кредитной карты для совершения покупки. Любые наличные деньги, которые у вас есть, являются вашим пределом расходов. Ознакомьтесь с тенденцией наполнения деньгами, чтобы глубже изучить эту идею.

Слишком легко упустить из виду ограничения по кредитной карте.

8. Перестаньте платить за удобство

Плата за удобство может сэкономить время, но может стоить вам денег.

Выделяя немного дополнительного времени в течение дня, чтобы сварить себе кофе или убрать и починить вещи в доме, вы сможете увеличить свой банковский счет.

Сократите расходы на то, что вам не так важно. Например, может быть, вы цените опыт посещения кафе, но вы можете сократить количество заказов на доставку еды.

9. Получайте возврат денег за свои покупки

Даже в самые трудные времена вам все равно придется тратить деньги на предметы первой необходимости, поэтому вы также можете получить возврат денег. Существуют кредитные карты с кэшбэком, с помощью которых можно вернуть деньги за покупки. У некоторых даже нет годового взноса.

Ваша действующая кредитная карта также может иметь предложения по возврату наличных в определенных магазинах, но вам может потребоваться согласие, чтобы использовать это вознаграждение. Эти предложения могут иметь срок действия или другие условия, поэтому дважды проверьте, чтобы вас не застали врасплох.

Приложения с кэшбэком также можно рассмотреть, прежде чем вы начнете покупать новые кредитные карты.

10. Пересмотрите свои регулярные счета

Посмотрите на варианты кабельного, спутникового или потокового вещания, чтобы потенциально сэкономить деньги. Вы можете начать с хорошей сделки от вашего кабельного или спутникового провайдера, которая истекает после начального периода. Поиск новой сделки через пару лет может сэкономить вам деньги.

Существуют также приложения, такие как Rocket Money, которые могут помочь вам договориться о счетах. Эти приложения часто бесплатны, но берут процент от дохода, если они помогают вам сэкономить на счетах.

11. Ищите купоны и распродажи

Заблаговременное планирование с купонами и проверка распродаж может иметь большое значение. Просмотр листовок в магазинах и в Интернете может помочь вам получить выгодную сделку и сэкономить деньги. Расширение веб-сайта, такое как надстройка для браузера Honey, ищет для вас коды купонов.

12. Продавайте ненужные вещи

Продавайте вещи, которые вам не нужны, чтобы быстро получить деньги.

Загляните в свой шкаф, чердак, гараж или кладовую, чтобы найти платье, кольцо или походные ботинки, которые вы больше не носите. Затем разместите товар на популярном онлайн-рынке, таком как eBay или Poshmark.

Распродажа в гараже может быть вариантом для продажи многих предметов одновременно.

Какой бы подход вы ни выбрали, сделайте домашнее задание, чтобы избежать сожалений. Убедитесь, что вы знаете стоимость предмета, прежде чем продавать его дешевле, чем он стоит.

13. Переоцените свои расходы на жилье

Расходы на жилье, такие как арендная плата или платежи по ипотеке, являются одними из самых больших расходов в большинстве бюджетов. Переезд в место с более низкой арендной платой может помочь вам немедленно начать экономить. Рефинансирование ипотеки может помочь вам сэкономить деньги на ежемесячных платежах и в долгосрочной перспективе. Но убедитесь, что это имеет смысл для вашей ситуации.

14. Поиск страховки

Поиск страховки поможет вам сэкономить. Иногда вы найдете более выгодное предложение в качестве нового клиента или можете связаться со своим существующим страховщиком и попросить его снизить текущую ставку, если она выросла. Объединение страховых продуктов с одной и той же страховой компанией также может помочь вам сэкономить.

15. Ограничьте потребление энергии

Сокращая потребление энергии, вы не только помогаете окружающей среде, но и снижаете свои ежемесячные счета. Некоторые способы быстро сэкономить деньги на энергопотреблении включают в себя отключение электроники, когда она не используется, переход на светодиодные лампочки и понижение температуры термостата на пару градусов ночью в холодные месяцы.

16. Понижение кредитной карты с годовой оплатой

Иногда кредитная карта с годовой оплатой может принести реальную пользу. Но может не иметь смысла платить эту ежегодную плату, если карта прекращает действие этих преимуществ или если вы не используете их в полной мере. Возможно, вам лучше подойдет переход на карту без годовой платы, если это возможно. Позвоните своему эмитенту, чтобы узнать, можете ли вы понизить класс своей текущей карты до карты без комиссии.

17. Готовьте себе еду

Еда может стать большой статьей расходов в вашем бюджете. Подготовьтесь к предстоящим приемам пищи и четко понимайте, что вам нужно из продуктового магазина. Составьте список, ищите купоны и старайтесь не покупать ничего, чего нет в списке.

Даже без купонов покупка еды в продуктовом магазине значительно дешевле, чем заказ еды на вынос или еда в ресторане.

18. Попробуйте день без трат

Если вы не тратите деньги в течение дня или недели, это поможет вам быстро сэкономить деньги. Это может заставить вас думать о каждом долларе, который вы тратите. После дня (или дней) без трат вы также можете заметить, что ваши привычки к тратам улучшились.

19. Составьте бюджет

Оценка ваших расходов — это способ определить области, в которых вы можете тратить деньги впустую. Это может быть процессом, открывающим глаза.

Целью составления бюджета является определение того, сколько вы тратите и сколько откладываете каждый месяц. Это может дать вам представление о том, где вы можете сократить расходы, и это может стимулировать вас к достижению целей экономии.

20. Избавьтесь от одной привычки к тратам сегодня

Вероятно, есть одно удовольствие или удобство, за которые вы платите ежедневно или регулярно, но без которых вы можете жить (или позволять себе реже). Со временем вы можете привыкнуть пропускать этот пункт и это перестанет быть привычкой.

Следуя плану и применяя некоторую дисциплину, вы можете получить больше денег в конце недели или месяца, а со временем и года.

Как обрести финансовую свободу, чтобы делать то, что для вас важнее всего

Давайте будем честными: сбережения и инвестиции могут быть необходимы, но часто они могут показаться рутиной.

Однако и то, и другое становится намного более полезным, когда вы думаете о них как о чем-то большем, чем просто распределяете свои деньги по различным категориям инвестиций, таким как акции и облигации, для финансирования, казалось бы, далекого будущего без каких-либо гарантий.

«Мы зациклены на распределении инвестиций, но не тратим много времени на размышления о других распределениях», — сказала Кристин Бенц, директор Morningstar по личным финансам и пенсионному планированию.

Бенц призывает всех сосредоточиться на том, что она называет распределением «времени на земле». То есть подумайте о том, что для вас важно и чему вы действительно хотите уделять больше времени — не только на пенсии, но сегодня и в обозримом будущем.

Возможно, вы хотите чаще путешествовать, чтобы быть со своими стареющими родителями. Может быть, вы хотите уйти с работы на несколько лет, чтобы побыть дома со своими детьми. Или бросьте хорошо оплачиваемую работу, которая выматывает вас до нитки, в пользу менее прибыльной, но более продуктивной.

Или, может быть, вы просто хотите провести незабываемый отпуск за границей.

«Достижение краткосрочных и промежуточных целей — это очень мощно», — сказал Бенц. «Для многих людей [сбережения на покупку] первый дом является катализатором для того, чтобы привести в порядок всю свою финансовую жизнь. Вы должны увидеть расплату».

Она добавила, что это особенно важно для молодых людей. «Люди в возрасте от 20 до 30 лет не идентифицируют себя с 65-летними. … Важно сформулировать краткосрочные аварийные люки».

Цель состоит в том, чтобы тратить больше времени на то, что важно для вас. Настройка ваших финансов для поддержки этой цели может превратить сбережения и инвестиции из выполнения обязательств в создание фонда финансовой свободы для себя.

Вот три основных способа начать:

Выясните, как вы распределяете свой доход между расходами и инвестициями. «Как вы распределяете свой поток доходов? Принимаете ли вы разумные решения, чтобы использовать этот капитал в своих финансовых возможностях?» — сказал Бенц.

Например, она предположила, имеет ли финансовый смысл досрочное погашение ипотеки — что-то, что может сэкономить вам много денег с течением времени, если ваша текущая ставка по ипотеке выше, чем прибыль, которую могли бы принести ваши дополнительные платежи, если бы вы вложили их в консервативную инвестицию. автомобиль как компакт-диск.

Бенц предположил, что для более краткосрочного стимулирования — скажем, оплаты отпуска, накопления денег на второй дом или даже финансирования долгожданного творческого отпуска через несколько лет — можно пойти против условностей, предположил Бенц, особенно если у вас есть долгое время. горизонт до выхода на пенсию. Вместо того, чтобы максимизировать свой 401 (k), вы можете немного уменьшить свои взносы и перенаправить эти деньги на налогооблагаемый брокерский счет.

« Несмотря на отсутствие налоговых льгот для внесения средств на налогооблагаемый брокерский счет, также нет ограничений на снятие средств, а прибыль облагается налогом по сегодняшней довольно низкой ставке прироста капитала», — сказала она.

Рассмотрите компромиссы. «Мы принимаем так много решений, которые требуют компромиссов между временем и деньгами, — сказал Бенц.

Это может быть решение нанять домработницу вместо того, чтобы делать все самому. Выгодно ли будет получить помощь, если это освободит ваше время на выходных, чтобы побыть с друзьями и семьей? Или вы получаете удовлетворение от уборки и экономии денег?

Или это может быть более дорогое решение, например, решить, купить ли дом большего размера с большим содержанием или дом меньшего размера. Вам нужно жить в таком же большом доме, или дом меньшего размера поблизости подойдет вам так же хорошо?

Ваша хорошо оплачиваемая работа оставляет вам мало времени на что-то еще? Если нет, есть ли другие возможности, которые все еще могли бы удовлетворить ваши потребности, не отнимая такой большой кусок вашей жизни?

Ищите способы сократить расходы прямо сейчас. Да, бюджет может раздражать. Но если это помогает высвободить деньги, ограничивая ваши текущие расходы на вещи, которые на самом деле не делают вас счастливыми, это стоит попробовать.

«Выявление сокращения расходов — самая богатая жила для большинства людей», — сказал Бенц.