Как экономить деньги эффективно: Как научиться экономить деньги и копить: 7 способов

Как экономить деньги при маленькой зарплате — полезные советы

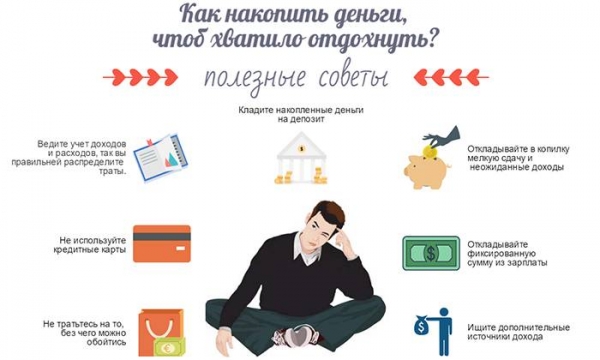

7 советов для эффективной экономии семейного бюджета (фото: Freepik)

Автор: Юлия Гаюк

Цены растут, поэтому украинцам все чаще приходится затягивать пояса. На такие случаи очень выгодно иметь определенную сумму сбережений.

Как эффективно откладывать деньги из любой зарплаты — читайте подробнее в Styler.

Знайте точную сумму ваших заработков и расходов

Это первый шаг к экономии и будущим сбережениям, ведь так вы будете знать, сколько и на что тратите больше всего. Невозможно управлять своим бюджетом без знаний о его количестве.

Достаточно популярны мобильные приложения для планирования бюджета. Вероятно, вы очень удивитесь, увидев сумму, которую тратите за месяц.

Откладывайте определенную часть зарплаты сразу

Разумным решением будет распределять заработную плату по всем счетам, как только вы ее получили. Во-первых, самые важные расходы на месяц будут закрыты, а у вас на руках останется текущая сумма.

Во-первых, самые важные расходы на месяц будут закрыты, а у вас на руках останется текущая сумма.

Во-вторых, исходя из этой суммы, можно подсчитать, сколько вы можете отложить, чтобы это не повлияло на привычный для вас уровень жизни.

Попробуйте «метод конвертов»

Это несколько расширенная версия другого известного метода сбережения «50-30-20». Суть метода состоит в том, чтобы распределять заработанные деньги по конвертам, имеющим конкретное предназначение.

Для начала определите категории расходов. К примеру, коммуналка, продукты, развлечения, отпуск. Возьмите соответствующее количество конвертов и напишите на каждом процент заработка, который вы можете выделить в этом месяце на эту сферу.

Таким образом, в ваших финансах будет порядок, и в некоторых сферах жизни они будут накапливаться.

Проследите расходы онлайн

Мы часто оформляем разные подписки онлайн на сервисы, которыми впоследствии перестаем пользоваться или банально о них забываем.

Поэтому просмотрите свой онлайн-кошелек и к чему привязана карта. Наверное, там будут ресурсы, которые больше вам не нужны.

Наверное, там будут ресурсы, которые больше вам не нужны.

К тому же приложения посылают уведомления о списании ежемесячной оплаты. Когда увидите такое, сразу отменяйте подписку, если не пользуетесь ею.

Пишите списки

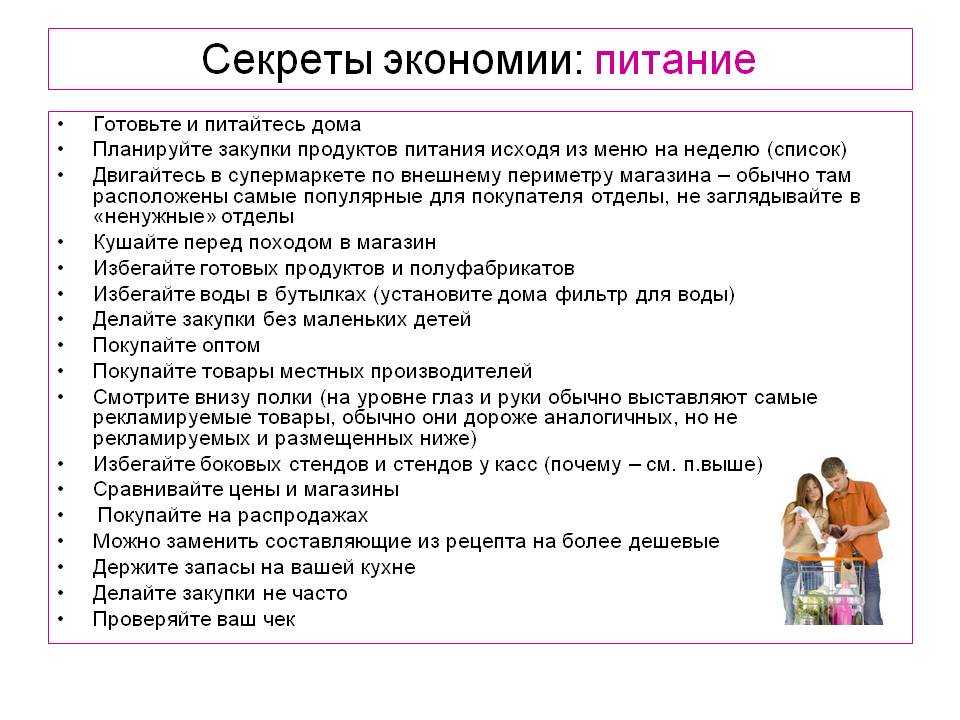

Порядок в покупках — залог порядка в финансах. Перед каждым походом в магазин пишите список того, что вам нужно купить. Это сбережет ваш кошелек от нежелательных расходов, а холодильник от ненужных продуктов.

Дело в том, что в супермаркетах прилавки с продуктами размещены так, чтобы вы купили как можно больше. Таков маркетинговый ход на основе психологии человека. Поэтому не ведитесь на уловки торговых сетей, а лучше позаботьтесь о своих финансах.

Не совершайте импульсивных покупок

Перед тем, как схватить что-нибудь в магазине или нажать кнопку «купить», дважды подумайте. Мы часто делаем покупки, основанные на эмоциях или для подавления стресса.

Лучше отложить покупку на следующий день, когда вы будете мыслить более трезво. А еще лучшим способом будет пожить несколько дней без этой вещи, чтобы убедиться, действительно ли она так необходима.

Готовьте еду дома

На первый взгляд, может показаться, что совет вообще не относится к экономии и сбережениям. Однако если посчитать, сколько вы тратите на питание в заведениях или через сервисы доставки, то в конце выйдет значительная сумма.

К тому же домашняя еда в разы полезнее приготовленной где-нибудь, поэтому убиваете двух зайцев: и кошелек целый, и здоровье в порядке!

Читайте РБК-Украина в Google News

Краткое наставление в затягивании пояса, или Как научиться жить экономнее?

С ростом цен на товары и услуги внедрение в повседневную жизнь пересмотра трат и различных мероприятий по экономии стало реальностью для многих латвийских жителей.

Тактики экономии средств разные – от отказа от небольших лишних трат до лихого уменьшения расходов по существенным позициям, таким как продовольствие, здоровье, транспорт и жилье.

Как сэкономить так, чтобы в кошельке денег было больше, а качество жизни существенно не пострадало, рассказывают эксперты Института финансов Swedbank.

«Во-первых, следовало бы начать с учета доходов и расходов. Исследование Института финансов Swedbank свидетельствует, что большая часть жителей, которые планируют свои финансы, делают это в уме, приблизительно осознавая свои главные позиции поступлений и трат. Надо признать, что это нельзя считать настоящим учетом – он должен быть систематическим и регулярным, вестись хотя бы раз в месяц или чаще. Если цель – управлять своим бюджетом с умом, надо заниматься этим серьезнее, разработав удобный для себя подход и используя развитие технологий, которые позволяют автоматизировать процесс и учета, и анализа. Знания – главное условие успеха. Только в том случае, если точно известно, сколько вы зарабатываете и сколько и на что тратится, можно в полной мере управлять своими финансовыми делами», – поясняет эксперт Института финансов Swedbank Эвия Кропа.

Для эффективной оценки своего бюджета эксперт советует все платежи распределить по трем большим категориям – обязательные, нужные и желательные траты.

- Обязательные платежи – это платежи, невыполнение которых грозит неприятными последствиями, – счета за коммунальные услуги, кредиты и другое. Эти счета надо оплачивать в первую очередь, и на них сложнее всего экономить (однако это не невозможно) – разве что радикально изменив жизнь.

- В категории нужных трат располагаются позиции, без которых не обойтись, но на которых можно сэкономить, например, продовольствие, одежда, транспорт. Как указывает эксперт Институт финансов Swedbank, с этими расходами надо считаться, надо понимать, насколько большую сумму в месяц вы можете на них выделить, и надо откладывать деньги для покрытия этих расходов наперед. Правда, эти траты сравнительно гибкие, и мероприятия по экономии в этой категории расходов можно ввести, например, выбирая покупку товаров оптом, не пренебрегая вещами, которые в ваше пользование могут отдать друзья или члены семьи, или пересмотрев привычки перемещения и т.д.

- Наконец, легче всего сэкономить на желательных тратах, вовсе не позволяя им состояться – будь то посещение кино или кафе, развлекательная поездка и т.

Отвечая на вопрос, какими способами можно сэкономить, чтобы в конце месяца денег в кошельке было больше, эксперт Института финансов Swedbank советует сделать пять простых шагов.«В процессе финансового планирования непременно надо следить за тем, чтобы сохранялось удовлетворение от жизни и мероприятия по экономии, или ограничения не стали невыносимой обузой. Если все время будет ощущение, что ничего нельзя себе позволить, намного больше риск утратить энтузиазм. Подобно тому, как специалисты по питанию нередко рекомендуют соблюдать соотношение “правильного приема пищи” к лакомствам в пропорции 80 : 20, и в сфере экономии и планирования денег такой подход может быть весьма полезным. Например, 90% желательных трат сохранить на имеющемся уровне, а остальные 10% направить на достижение определенной цели», – комментирует Эвия Кропа.

1. Заплатите себе первому

1. Заплатите себе первому Уже в день зарплаты направьте на накопление конкретную сумму и воспринимайте ее как обязательный платеж для себя. Если вашей стратегией будет копить с излишка, вы можете регулярно оказываться в ситуации, когда перед днем зарплаты в кошельке гуляет ветер и нет средств, чтобы направить их на накопление. В этом случае дисциплинировать себя может помочь сберегательный счет банка с оформленным регулярным платежом.

2. Пересмотрите свои привычкиЕсли имеется желание существенно уменьшить повседневные траты, непременно следует ввести изменения в распорядок дня. Если вы продолжите действовать так же, как раньше, результат будет тем же. Подумайте о категориях расходов, в которые можно ввести изменения (реже есть вне дома, меньше тратить на лакомства, покупать товары оптом, уменьшить частоту покупок, до минимума сократить объем продуктов питания, выбрасываемых в отходы, и т.п.). Полезно будет и пересмотреть абонементы – подключение и тариф услуг мобильной связи, ежемесячная плата за телевидение и интернет: это только некоторые из примеров, где стоит время от времени пересматривать траты с мыслью, что спектр предложений и расценок на рынке меняется.

Выбор, определяющий, сколько мы будем зарабатывать, мы нередко делаем уже в ранней юности, решая, учиться ли и на кого. Важно помнить, что всегда можно поменять свою жизнь, действуя целенаправленно. Обдумайте возможности получать небольшие дополнительные доходы: возьмите дополнительную работу, на время устройтесь на летние сезонные работы, посмотрите, не может ли хобби, которым занимались все это время, приносить доходы, и т.п.

4. Расширяйте свой горизонт финансового планирования,заблаговременно готовясь к большим позициям предстоящих расходов, чтобы, например, приобретение рождественских подарков, техосмотр автомобиля или расходы на начало школьной жизни ребенка не застали врасплох ваш бюджет и бюджет вашей семьи. Тут идет речь о высшем пилотаже в бюджетном планировании – способности предвидеть свои расходы в годовом сечении и соответствующим образом к ним готовиться.

чем одна крупная, а получение опыта имеет более сильный эффект, чем чувство при приобретении давно желаемой вещи – к вещам мы быстро привыкаем, а опыт, ощущения помним дольше.

Чтобы во время посещения магазина не поддаться импульсивным и бесполезным покупкам, самое лучшее средство – в магазин не идти.

«Наилучший способ воздержаться от импульсивных покупок – не позволять им состояться. Это доказано на практике – чем реже вы ходите по магазинам, тем меньше денег тратите. Полезно также пересмотреть свою электронную почту и SMS-оповещения, чтобы избавиться от регулярной маркетинговой информации о каждой потенциально выгодной покупке.

Это действительно полезно, чтобы не поддаваться соблазну ни в день зарплаты, ни в любой другой день месяца. Если ничего другого не остается и магазин надо посетить, полезным союзником станет старый добрый список покупок.

Если вы планируете крупную покупку, но до конца не уверены, настолько ли нужна вам конкретная вещь, обождите и какое-то время поживите с мыслью, словно этот товар уже в вашем распоряжении. Нередко такой «фазы мечты» достаточно, чтобы понять, что желание купить вещь было мгновенной слабостью. Кроме того, важно понимать свои приоритеты, чтобы в момент трат уметь принять правильное решение.

Если, например, вы хотите уехать в путешествие, то в следующий раз, когда захотите купить новые спортивные туфли, будет легко принять решение не делать этого, поскольку оно поможет накопить на поездку.

Еще можно обдумать и подсчитать, сколько часов или даже дней придется работать, чтобы купить желанную вещь. Стоит ли она в конце концов того? И, конечно, не поддавайтесь культивируемому в сегодняшнем стиле жизни взгляду на вещи и статус, которые необходимо приобретать, идет ли речь о доме, собаке, ужинах в ресторане, путешествиях, эксклюзивных кружках для детей и т.д. Умение дистанцироваться требует довольно большой уверенности в себе и навыка, позволяющего оценить, что для вас самого действительно важно и ценно, несмотря на то, что об этом думают другие.

«Резюмируя, можно сказать, что первичная задача для соблюдения экономии – справляться с текущими тратами, однако на этом останавливаться было бы неразумно. Не менее важно – заложить стабильный фундамент и на длительный период, думая о будущем финансовом благополучии. Этот фундамент включает в себя накопления на разные цели (например, на сберегательном счете, на будущее ребенка и др.), осуществление взносов в частный пенсионный фонд, в страхование жизни, в депозитные накопления и т.

Умные советы по экономии, чтобы сэкономить тысячи долларов

Эффективные советы о том, как экономить деньги каждый месяц Когда многие люди пытаются найти как сэкономить деньги каждый месяц, они часто в конечном итоге находят небольшие способы сэкономить то здесь, то там. . Не поймите нас неправильно, экономить небольшие суммы денег — это хорошо, но разумнее всего сначала искать большие сбережения. Если вы сначала сосредоточитесь на самых больших сбережениях, вы сможете сэкономить тысячи долларов в год и начать действительно продвигаться вперед. После того, как вы узнали, как извлечь выгоду из самых больших советов по экономии, вы можете перейти к более мелким и посмотреть, сможете ли вы увеличить свои сбережения по мере продвижения.

. Не поймите нас неправильно, экономить небольшие суммы денег — это хорошо, но разумнее всего сначала искать большие сбережения. Если вы сначала сосредоточитесь на самых больших сбережениях, вы сможете сэкономить тысячи долларов в год и начать действительно продвигаться вперед. После того, как вы узнали, как извлечь выгоду из самых больших советов по экономии, вы можете перейти к более мелким и посмотреть, сможете ли вы увеличить свои сбережения по мере продвижения.

Наибольшую экономию можно найти, посмотрев на экономию денег на продукты, машину, кредит и дом. Наш список ни в коем случае не является полным, но это несколько важных мест, с которых можно начать экономить свои деньги.

Большинство семей, вероятно, тратят не менее пары тысяч долларов в год на вещи, которые они не планируют покупать. Есть два простых способа уменьшить эти импульсивные покупки и сэкономить тысячи:

Придерживайтесь списка покупок

Исследования Университета Пенсильвании показывают, что люди, которые могут избегать импульсивных трат, могут сэкономить до 23% на счетах за продукты.

Не покупайте пластик

Согласно исследованию Dunn & Bradstreet, люди, которые делают покупки с помощью кредитных карт, платят на 12-18% больше, чем те, кто делает покупки наличными. Исследование также показало, что люди, как правило, тратят почти в два раза больше на торговые автоматы, когда используют кредитную карту, а не наличные. McDonald’s также обнаружил, что их средний клиент тратит на еду 7 долларов, когда он использует кредитную карту, по сравнению с 4,50 долларами, когда он использует только наличные (увеличение расходов на 56%).

Покупки с 40 долларами в кошельке сильно отличаются от покупок с кредитным лимитом в 10 000 долларов на куске пластика. Попробуйте делать покупки только наличными или дебетовой картой, если хотите сэкономить.

Один только этот совет может сэкономить среднестатистической канадской семье более 3000 долларов в год, если они привыкли все брать в кредит.

Один только этот совет может сэкономить среднестатистической канадской семье более 3000 долларов в год, если они привыкли все брать в кредит.

Один только этот совет может сэкономить среднестатистической канадской семье более 3000 долларов в год, если они привыкли все брать в кредит.Вы можете сэкономить почти 25 % на продуктах, которые вы покупаете каждый год, если будете делать запасы на распродаже, а затем пропускать один продуктовый магазин каждый месяц. Когда вы пропускаете продуктовый магазин, вы живете за счет того, что накопили. Если вы не можете делать это ежемесячно, попробуйте раз в пару месяцев. Это все равно сэкономит вам много денег. Вы можете складировать все виды скоропортящихся продуктов, а также замораживать хлеб и мясо, если найдете их в продаже.

Чтобы узнать, как еще больше сэкономить на продуктах, ознакомьтесь с разделом «12 способов сэкономить на продуктах».

Многие канадцы не знают, что в Канаде можно сравняться по цене. Это означает, что вы делаете покупки в своем любимом продуктовом магазине, но заранее проверяете листовки продуктового магазина, а затем берете листовки с собой, чтобы доказать кассиру, что конкурент рекламирует более низкую цену. Если ваш любимый продуктовый магазин соответствует рекламируемым ценам конкурентов, то вы можете получить такие же низкие цены, не тратя впустую бензин, разъезжая по всему городу. Обычно вы можете сэкономить не менее десяти процентов на своих продуктах, делая покупки в продуктовом магазине, цена которого соответствует рекламным листовкам конкурентов. Это сэкономило бы семье из четырех человек более 1100 долларов в год.

Если ваш любимый продуктовый магазин соответствует рекламируемым ценам конкурентов, то вы можете получить такие же низкие цены, не тратя впустую бензин, разъезжая по всему городу. Обычно вы можете сэкономить не менее десяти процентов на своих продуктах, делая покупки в продуктовом магазине, цена которого соответствует рекламным листовкам конкурентов. Это сэкономило бы семье из четырех человек более 1100 долларов в год.

Приносить с собой листовки, когда вы ходите по магазинам, чтобы «соответствовать цене», может не понравиться всем, но вы можете попробовать, если хотите сэкономить немного денег. Единственный национальный магазин, который рекламирует соответствие цен, — это Wal-Mart. Однако не во всех магазинах Wal-Mart есть продукты. Real Canadian Superstore не афиширует сопоставление цен, но они это сделают — просто уточните у менеджера, чтобы быть уверенным. Другие продуктовые магазины также могут соответствовать рекламируемым ценам конкурентов, но вам нужно будет поговорить с менеджером магазина, чтобы узнать об этом.

4. Возьмите обед на работу и сэкономьте 1800 долларов

Большинство из нас не осознают, сколько мы тратим на такие простые вещи, как обед, покупая обед каждый день, вместо того, чтобы приносить его домой. Многие люди экономят много денег, всегда готовя больше ужина, чем им нужно, а затем берут остатки на работу на следующий день на обед. Если это вас не привлекает, вы можете сделать что-то еще. Что бы вы ни делали, это должно быть намного дешевле, чем покупать обед каждый день. Если вы покупаете обед за 7 долларов каждый рабочий день в году, вы в конечном итоге потратите более 1800 долларов. Вы можете решить, сколько из этого вы хотите положить обратно в свой карман, или вы можете поискать другое место для сохранения.

5. Покупайте качественный подержанный автомобиль, а не новый

Избавьтесь от одной машины и сэкономьте 9000 долларов Средний владелец автомобиля в Канаде и США тратит около 9000 долларов в год на владение, техническое обслуживание и страхование своего автомобиля. На большей части территории Канады проезд на общественном транспорте невозможен, но если вы живете в городе, где он есть, вы сэкономите много денег. Думаю об этом. Пользоваться транзитом на 80% дешевле, чем владеть автомобилем!

| |||

Если у вас две машины и вы можете найти способ избавиться от одной машины и воспользоваться общественным транспортом, автомобильным парком, прогуляться или покататься на велосипеде (если позволяет погода), вы потенциально можете сэкономить огромную сумму денег — даже если ваш автомобиль ниже «среднего».

Если у вас две машины и вы можете найти способ избавиться от одной машины и воспользоваться общественным транспортом, автомобильным парком, прогуляться или покататься на велосипеде (если позволяет погода), вы потенциально можете сэкономить огромную сумму денег — даже если ваш автомобиль ниже «среднего». В последние годы производители автомобилей производят автомобили более высокого качества, чем раньше. Поскольку качество автомобилей повысилось, это означает, что покупка подержанного автомобиля менее рискованна, чем раньше. Потребителям по-прежнему нужно быть осторожными и использовать такие публикации, как 9.0003 Consumer Reports или книги Lemon-Aid Фила Эдмонстона, чтобы найти подержанные автомобили высочайшего качества, но, поскольку новые автомобили так сильно теряют в цене, как только вы выгоняете их со стоянки, теперь имеет больше смысла, чем когда-либо, серьезно подумать о покупке качественных подержанных автомобилей. -автомобиль, а не новый. Дэйв Рэмси, радиоведущий по личным финансам, довел эту мысль до сознания своих слушателей, сказав: «Новый автомобиль стоимостью 28 000 долларов потеряет в цене около 17 000 долларов за первые четыре года владения им. Чтобы получить тот же результат, вы можете раз в неделю выбрасывать 100-долларовую купюру из окна машины».

-автомобиль, а не новый. Дэйв Рэмси, радиоведущий по личным финансам, довел эту мысль до сознания своих слушателей, сказав: «Новый автомобиль стоимостью 28 000 долларов потеряет в цене около 17 000 долларов за первые четыре года владения им. Чтобы получить тот же результат, вы можете раз в неделю выбрасывать 100-долларовую купюру из окна машины».

Покупка подержанного автомобиля вместо нового в некоторых случаях может буквально сэкономить вам десятки тысяч долларов. По крайней мере, вы сможете сэкономить тысячи долларов и при этом получить отличный автомобиль, который, возможно, еще находится на гарантии. Вы можете найти качественный подержанный автомобиль, посетив местную библиотеку и просмотрев рейтинги подержанных автомобилей в Consumer Reports или Lemon-Aid Фила Эдмонстона. Если это для вас в новинку, ваш местный библиотекарь, вероятно, будет рад показать вам, где они хранят эти публикации.

Купив новый автомобиль, вы сможете сэкономить больше денег, сохранив его в течение 15 лет. Consumer Reports однажды провел исследование, которое показало, что качественный автомобиль должен прослужить 15 лет без капитального ремонта. Если вы держите надежный автомобиль с хорошей экономией топлива так долго, Consumer Reports предположили, что это растянет ваши доллары дальше всего. Это также даст вам достаточно времени, чтобы накопить на новый автомобиль и, надеюсь, избежать уплаты процентов по автокредиту.

Consumer Reports однажды провел исследование, которое показало, что качественный автомобиль должен прослужить 15 лет без капитального ремонта. Если вы держите надежный автомобиль с хорошей экономией топлива так долго, Consumer Reports предположили, что это растянет ваши доллары дальше всего. Это также даст вам достаточно времени, чтобы накопить на новый автомобиль и, надеюсь, избежать уплаты процентов по автокредиту.

6. Погашайте кредитные карты

Если у вас есть остаток по кредитной карте в размере 5000 долларов США под 19% годовых, вы платите почти 1000 долларов США в год компании, выпускающей кредитные карты, в виде процентов. Самый простой способ сэкономить тысячу долларов в год — погасить этот долг. Если у вас больше долга по кредитной карте, ваши сбережения могут быть огромными. Большинство людей на самом деле не думают о том, сколько процентов они на самом деле платят по своим кредитным картам, и они редко думают о том, сколько лет они несут долги по кредитным картам. Если вы задолжали около 5000 долларов по кредитной карте в течение 5 лет и платите 19% процентов, вы почти выплатите ту же сумму процентов, что и вы должны по кредитным картам. Это не разумное финансовое решение. Чтобы получить некоторые идеи о том, как вы можете выбраться из долгов, нажмите здесь.

Если вы задолжали около 5000 долларов по кредитной карте в течение 5 лет и платите 19% процентов, вы почти выплатите ту же сумму процентов, что и вы должны по кредитным картам. Это не разумное финансовое решение. Чтобы получить некоторые идеи о том, как вы можете выбраться из долгов, нажмите здесь.

7. Обжалуйте оценочную стоимость вашего дома по налогу на имущество

Если стоимость вашего дома снизилась, проверьте оценочную стоимость вашего имущества, на которой основаны ваши налоги на недвижимость, чтобы убедиться, что оценочная стоимость вашего дома не превышает его рыночную стоимость. Значения оценки имущества обычно оцениваются значительно ниже, чем рыночная стоимость домов, чтобы гарантировать их справедливость. Если вы не считаете, что ваша оценка налога на имущество является разумной, подайте заявку на повторную оценку. Это потенциально может сэкономить вам много денег на налогах. Вы также можете узнать стоимость оценки имущества ваших соседей в ближайшем офисе оценки имущества, чтобы убедиться, что ваш дом справедливо оценен по сравнению с домами ваших соседей.

В то время как цены на жилье в Канаде очень хорошо держатся по сравнению с ценами на жилье в Соединенных Штатах, в некоторых канадских общинах цены на жилье снижаются. Если это происходит в вашем сообществе, вы можете узнать об этом от наших соседей, которые живут к югу от границы. В США, по оценкам Национального союза налогоплательщиков, значения налога на имущество для 60% домов слишком высоки, и только 2% домовладельцев не торопятся обжаловать эти более высокие значения. Судя по всему, большинство людей, которые обжалуют свои оценки имущества, по крайней мере частично добились успеха. Поэтому, если вы считаете, что налоговая стоимость вашей собственности слишком высока, попробуйте обжаловать ее и сэкономить немного денег.

Дополнительные советы по экономии, которые помогут вам сэкономить сотни долларов

- Сохраните сдачу. В конце каждого дня кладите мелочь в банку.

- Дайте себе скидку и придерживайтесь ее.

- Не носите в кошельке много наличных или кредитных карт. Импульсивные траты сложнее, если вам нужно идти к банкомату, чтобы получить деньги.

- Всякий раз, когда вы хотите сделать крупную покупку, подождите день или два. Любая стоящая покупка все равно будет завтра. Усыпляя свое решение, вы даете себе больше времени подумать об этом и потенциально избегаете импульсивного решения.

- Вместо того, чтобы каждый день покупать кофе, делайте его сами. Если вы тратите всего 2 доллара на чашку кофе каждый рабочий день, это в сумме составляет 500 долларов в год.

- Используйте купоны. Вы можете запросить их у большинства производителей продуктов питания. Если вы сделаете это, вы сможете сэкономить 10% на годовом счете за продукты.

- Покупайте вещи на распродаже, только если у вас есть деньги, и только если вы все равно планировали купить этот предмет.

- Попробуйте купить вещи в конце сезона. Рождественские украшения всегда в продаже после Рождества, а конфеты дешевы на следующее утро после Хэллоуина. Это работает и для дорогих вещей. Автомобили предыдущей модели поступят в продажу в сентябре, когда поступят новые модели.

- Делайте покупки в дисконтных продуктовых магазинах, дисконтных магазинах одежды, долларовых магазинах и интернет-магазинах, чтобы сэкономить много денег. Покупки в продуктовых магазинах со скидками могут сэкономить вам 10% на продуктах, а покупка продуктов в продуктовом магазине может сэкономить вам 32%. Кликните сюда, чтобы узнать больше.

- Подумайте о покупке товаров, не являющихся торговыми марками, в дисконтных магазинах. Те же производители, которые выпускают продукцию известных брендов, часто выпускают и более дешевые бренды. Это верно для бытовой техники, электроники, транспортных средств, одежды и продуктов питания. Покупка универсальных торговых марок, а не торговых марок продуктов, может сэкономить вам 25%. Общие торговые марки могут сэкономить вам деньги, но они могут быть не такого качества, как торговые марки.

- Покупайте в дни скидок. Некоторые магазины, такие как Safeway, предлагают скидки раз в месяц. Большинство розничных продавцов предлагают большие скидки в День подарков каждый год. Дни скидок — идеальное время, чтобы запланировать покупку вещей или запастись вещами, которые вам нужны, если цена будет подходящей.

- Если вы ежемесячно полностью оплачиваете свою кредитную карту и дисциплинированно используете ее, вы можете использовать ее для накопления баллов и сэкономить много денег, покупая авиабилеты, подарочные карты и другие вещи с помощью ваших бонусных баллов.

Импульсивные траты сложнее, если вам нужно идти к банкомату, чтобы получить деньги.

Импульсивные траты сложнее, если вам нужно идти к банкомату, чтобы получить деньги. Автомобили предыдущей модели поступят в продажу в сентябре, когда поступят новые модели.

Автомобили предыдущей модели поступят в продажу в сентябре, когда поступят новые модели. Большинство розничных продавцов предлагают большие скидки в День подарков каждый год. Дни скидок — идеальное время, чтобы запланировать покупку вещей или запастись вещами, которые вам нужны, если цена будет подходящей.

Большинство розничных продавцов предлагают большие скидки в День подарков каждый год. Дни скидок — идеальное время, чтобы запланировать покупку вещей или запастись вещами, которые вам нужны, если цена будет подходящей.

У нас есть еще много советов по экономии:

- Стратегии экономии ваших денег

- Способы сэкономить деньги

- Где найти деньги для сбережений

- Как накопить на дом или крупную покупку

- Более дешевые способы делать вещи

- Где найти деньги на образование

16 эффективных советов и приемов, которые помогут вам сэкономить деньги

10 мин Чтение

По Джон Цизар

Поделиться

16 эффективных советов и рекомендаций, которые помогут вам сэкономить деньги

Найдите бонусы

Из всех способов сэкономить деньги этот может быть самым простым: пусть компания платит вам за ваш бизнес. Если есть сервис или инструмент, которым вы уже пользуетесь, почему бы одновременно не заработать бонусные деньги?

Автоматизируйте свои сбережения

Возможно, самый простой способ сэкономить, даже не задумываясь об этом, — создать план автоматизированных сбережений. Большинство финансовых учреждений позволяют вам настраивать регулярные переводы с вашего расчетного счета на сберегательный или инвестиционный счет.

Почему это работает

Автоматизация — отличный способ сэкономить, потому что большинству людей может быть трудно не забыть сделать сберегательный вклад, не говоря уже о том, чтобы найти желание сделать это. Автоматические переводы избавят вас от этой работы. Чтобы сэкономить еще больше, рассмотрите возможность перевода средств на сберегательный счет с высокой процентной ставкой.

Автоматические переводы избавят вас от этой работы. Чтобы сэкономить еще больше, рассмотрите возможность перевода средств на сберегательный счет с высокой процентной ставкой.

Увеличивайте сбережения постепенно

Если вы пользуетесь автоматическим планом сбережений, способ действительно увеличить свои сбережения — увеличивать эти сбережения на 1% каждые шесть-двенадцать месяцев. Например, если вы откладываете 10 % своей зарплаты, обнулите ее, чтобы увеличить ее на 1–2 % в следующем году и каждый последующий год.

Почему это работает

При таких небольших приращениях легко адаптироваться к более высокому уровню сбережений. И, прежде чем вы это узнаете, вы автоматически сэкономите большую часть своей зарплаты.

Оставьте сдачу себе

Если вам неудобно передавать свой финансовый мониторинг в приложение, не проблема — оставьте сдачу себе. Всякий раз, когда вы приходите домой, будь то после тяжелого рабочего дня или веселой вечерней прогулки по городу, бросьте все мелочи, которые найдете в карманах, в банку.

Почему это работает

Большинство людей все равно не любят носить с собой мелочь, поэтому этот трюк убивает двух зайцев одним выстрелом. Вы облегчите свои карманы, и, прежде чем вы это заметите, у вас накопится много лишних мелочей, которые вы сможете положить на сберегательный счет.

Сохраните свои бонусы

Этот трюк включает в себя перенастройку вашего мозга, чтобы думать о дополнительных деньгах именно так. Каждый раз, когда вы получаете повышение на работе, премию в конце года, денежное признание или любой другой финансовый подарок — немедленно вкладывайте эти деньги в сбережения.

Почему это работает

Если вы уже проживаете на деньги, которые вы зарабатываете, вам на самом деле «не нужно» тратить эту дополнительную прибыль. Вместо этого большинство людей, скорее всего, тратят зарплату на «хочу». Вы, конечно, можете использовать часть денег в качестве вознаграждения, просто чтобы удовлетворить это желание, но основная их часть должна быть направлена на ваши сбережения.

Назовите свои цели

Если вы дадите одной из ваших целей сбережений конкретное имя, например, «Таити» или «Мазерати», вы с большей вероятностью попытаетесь достичь этой цели сбережений.

Почему это работает

Обозначение или определение целей может помочь вам двигаться в правильном направлении и оказалось более эффективным, чем простое вложение денег в эту расплывчатую категорию «сбережений», согласно концепции поведенческих финансов, называемой «ментальный учет». ”

Сначала заплати себе

Чтобы действительно сделать сбережения приоритетом, не думайте о сбережениях как о дополнительном занятии. Вместо этого сделайте это одним из ваших ежемесячных счетов, как арендная плата или оплата автомобиля. Кроме того, сделайте это своим главным приоритетом.

Оплатите свой сберегательный счет, прежде чем делать что-либо еще. Затем научитесь обходиться теми деньгами, которые у вас остались.

Почему это работает

Когда вы относитесь к оплате себе как к счету, это гарантирует, что независимо от того, что происходит в данном месяце, вы достигнете своей цели сбережений. Вы достигнете цели сбережений еще быстрее, если поместите свои средства на сберегательный счет с высокой процентной ставкой.

Вы достигнете цели сбережений еще быстрее, если поместите свои средства на сберегательный счет с высокой процентной ставкой.

Используйте кредитную карту с возвратом наличных

Кредитные карты с возвратом наличных денег дают вам немедленное возмещение за ваши покупки, обычно в диапазоне от 1% до 2%, но иногда и до 5%.

Этот совет по экономии немного сложнее, чем другие, так как вам нужно быть достаточно дисциплинированным, чтобы ежемесячно выплачивать весь остаток, чтобы избежать начисления процентов. Не рискуйте, просто используя свою карту для возврата наличных и немедленно выплачивая их.

Почему это работает

Если вы вовремя и в полном объеме оплачиваете свой баланс, вы будете получать бесплатные деньги просто за совершение покупок, как обычно. Хотя от 1% до 5% не кажется чем-то большим, со временем они действительно могут возрасти.

Затруднить доступ

Удобство велико, и большинство банков теперь позволяют вам получать доступ к своим средствам круглосуточно и без выходных — по телефону, через приложение для смартфона или веб-страницу.

Однако такой легкий доступ к деньгам может быть опасным для некоторых людей. Хороший способ сэкономить деньги, если у вас есть проблемы с этим, состоит в том, чтобы сделать ваши деньги труднодоступными. Один из вариантов — открыть счет в небольшом банке на другом конце города. Таким образом, вам придется ехать в банк, чтобы получить наличные, если вы не хотите потенциально иметь дело с комиссией банкомата.

Почему это работает

Если вам приходится много работать, чтобы получить свои деньги, это может помочь отговорить вас от траты этих денег на легкомысленные покупки. Вы можете даже решить, что вам не нужно снимать наличные к тому времени, когда вы доберетесь до своего банка в другом городе.

Начать соревнование

Если вас зажигает соревнование, найдите друга и устройте соревнование. Установите параметры экономии и посмотрите, кто сможет выстоять на дистанции.

Победитель может получить именной приз, например, бесплатный обед, а можно просто наградить почетным знаком, так что накопительная игра ничего не стоит.

Почему это работает

Некоторые люди склонны к соперничеству по своей природе, так что это продуктивный способ использовать эту черту. Независимо от того, кто «победит» в этом соревновании, вы оба будете победителями, так как вы сэкономили во время него.

Ввести период ожидания

Сколько раз вы испытывали раскаяние покупателя после того, как что-то купили? Импульсивные покупки — один из самых простых способов потратить деньги, которые вы должны были сэкономить.

Чтобы защитить себя от этой распространенной тенденции, дайте себе как минимум 24 часа, прежде чем совершить покупку, особенно крупную.

Почему это работает

Этот период ожидания поможет вам отделить «хочу» от «нужды», что должно прояснить, как вы тратите свои деньги.

Визуализируйте свое будущее богатое Я

Визуализация может быть мощным инструментом для достижения финансовых целей. Если у вас возникли проблемы со сбережениями, визуализируйте, как вы делаете это, а также конечную цель сбережений, будь то покупка дома, отпуск мечты или выход на пенсию богатым.

Почему это работает

Исследования показали, что создание мысленных образов того, как вы что-то делаете, на самом деле формирует процессы вашего мозга почти так же, как и реальное действие. Визуализация себя как хорошего сберегателя, достигающего своих финансовых целей, может помочь вам предпринять действия, необходимые для этого.

Количественная оценка всех покупок с точки зрения отработанных часов

Легко запутаться в менталитете «побаловать себя». Вам может показаться, что вы каким-то образом «заслужили» эту кожаную куртку за 500 долларов, на которую вы так долго смотрели, а считывание кредитной карты — это такое простое и безболезненное действие, что вы можете не задумываться об этом дважды. Однако, если вы потратите время на то, чтобы мысленно подсчитать, сколько времени вам понадобилось, чтобы заработать эту кожаную куртку, вы, возможно, будете менее склонны ее покупать.

Почему это работает

Потратив время на мысленную количественную оценку покупок с точки зрения отработанных часов, вы можете сделать паузу перед тем, как вытащить кредитную карту. Если вы зарабатываете 20 долларов в час (после уплаты налогов), это означает, что вам придется работать 25 часов — в течение трех полных рабочих дней — чтобы заплатить за куртку за 500 долларов. Когда вы думаете о деньгах через эти призмы, вы, вероятно, менее склонны к большим тратам.

Если вы зарабатываете 20 долларов в час (после уплаты налогов), это означает, что вам придется работать 25 часов — в течение трех полных рабочих дней — чтобы заплатить за куртку за 500 долларов. Когда вы думаете о деньгах через эти призмы, вы, вероятно, менее склонны к большим тратам.

Сыграйте в игру «Вы бы предпочли?»

Еще одна умственная игра, в которую стоит сыграть перед совершением покупки, — подумать о том, что вы предпочитаете: предмет или наличные деньги, которые он стоит. Например, если вы хотите купить джинсы за 75 долларов, подумайте, что бы вы предпочли: незнакомец подарит вам джинсы или 75 долларов наличными.

Почему это работает

Это еще один способ сделать паузу и хорошенько подумать о покупке, прежде чем ее совершить, что может предотвратить необоснованные или импульсивные траты.

Иногда позволяйте себе разориться

Это может показаться нелогичным, но один из способов сэкономить в целом — позволить себе запланированные траты. Заранее определите, сколько вы будете тратить и как часто, чтобы ситуация не вышла из-под контроля. Это может быть что угодно: от спа-маникюра-педиатра каждые два месяца до бутылки хорошего вина раз в пару недель.

Заранее определите, сколько вы будете тратить и как часто, чтобы ситуация не вышла из-под контроля. Это может быть что угодно: от спа-маникюра-педиатра каждые два месяца до бутылки хорошего вина раз в пару недель.

Почему это работает

В некотором смысле сбережения подобны диете — здесь присутствует аспект лишения. Если вы на диете и знаете, что никогда не сможете есть торт, вы, вероятно, захотите его еще больше и обнаружите, что «мошенничаете» при каждом удобном случае. Но если вы скажете себе, что вам разрешено есть торт раз в неделю, вы с меньшей вероятностью будете хотеть его все время и будете более склонны придерживаться здорового питания. То же самое касается экономии. Если вы говорите себе, что никогда не купите ничего интересного и должны откладывать все до последней копейки, вы, скорее всего, будете «мошенничать» с небольшими тратами тут и там. Эти небольшие траты могут легко накапливаться, поэтому лучше планировать свои траты заранее и строго придерживаться плана сбережений в остальное время.

Продолжайте планировать расходы по кредитам, которые вы уже выплатили

Если вы собираетесь погасить студенческий кредит, автокредит, ипотечный кредит или задолженность по кредитной карте, поздравляем! Но прежде чем вы начнете тратить эти деньги на что-то другое, подумайте о том, чтобы ежемесячно откладывать их прямо на сбережения.

Об авторе

Джон Цизар

После получения степени B.A. по английскому языку со специализацией в бизнесе Калифорнийского университета в Лос-Анджелесе, Джон Цизар работал в сфере финансовых услуг в качестве зарегистрированного представителя в течение 18 лет. Попутно Чизар получил звания сертифицированного специалиста по финансовому планированию и зарегистрированного консультанта по инвестициям, а также получил лицензию агента по страхованию жизни, работая как в крупной телекоммуникационной компании Уолл-стрит, так и в своей собственной инвестиционной консалтинговой фирме.