Как экономить бюджет: простые способы экономить с помощью современных технологий

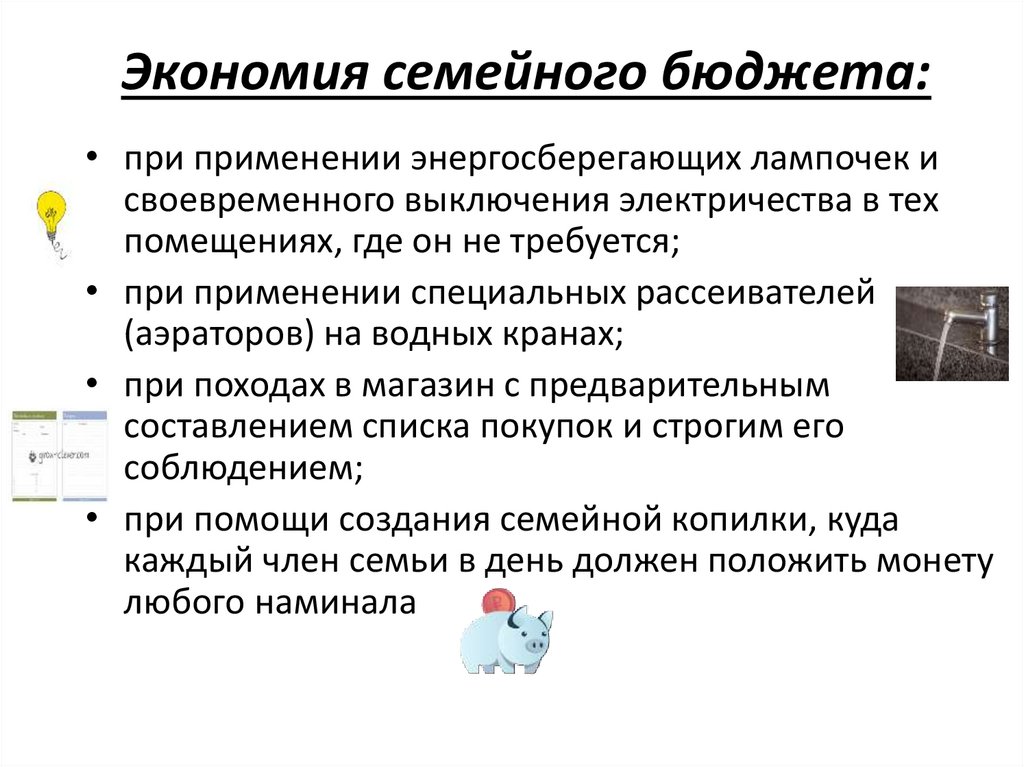

Экономия семейного бюджета: Работающие советы и лайфхаки

Как научиться контролировать расходы и планировать траты? Какие есть лайфхаки для экономии без ущерба для комфорта? Чем может помочь государство? И как перестроить свою психологию?

Финансово безалаберному человеку в день зарплаты и море по колено, и горы по плечо. Заходишь в магазин и берёшь с полок в корзину всё, на что глаз упал, не обращая внимания на ценники. Знакома такая ситуация? Ощущение, конечно, приятное, но только если потом к концу месяца не приходится затягивать пояса или влезать в долги.

Контроль расходов — первый шаг на пути к финансовой стабильности. Приучите себя вести учёт того, сколько и на что вы тратите. Выработайте финансовую самодисциплину.

Самый лучший способ — вечером вручную записывать расходы за день в отдельную тетрадь для ведения бюджета. Да, на дворе XXI век и для этого есть специальные приложения, как отдельные, так и у почти всех банков. Это, конечно, удобнее. Но, записывая траты вручную, вы заставляете мозг запоминать и анализировать свои расходы, делать выводы.

Если вы всё же предпочитаете приложения, то не думайте, что умная программа «всё сэкономит за вас». Понадеявшись на неё, есть шанс, что сами вы махнёте рукой на самоконтроль, и в собственный электронный бюджет будете заглядывать от случая к случаю. Проверяйте программу каждый день. Разбивайте траты на категории. Критически анализируйте, что из покупок было лишним или слишком дорогим. Только так вы выработаете финансовую самодисциплину.

Если вы правильно и честно выполните первый пункт и будете пристально следить за собой хотя бы месяца три, у вас выработается чёткое понимание того, сколько вы тратите за определённый период, и на какое время вам хватает тех или иных запасов. Сколько уходит на продукты, сколько на проезд или бензин, сколько на кофе, сколько на развлечения. Теперь вы сможете планировать обязательные расходы и покупки на месяц вперёд. Понимать, сколько у вас остаётся сверх этого. На что пустить излишки. На какую сумму вам нужно увеличить доходы. Или наоборот, нужно ли вам экономить.

Или наоборот, нужно ли вам экономить.

Да, всё запланировать невозможно. Непредвиденные траты всё равно будут случаться. Поэтому стремитесь создать финансовую «подушку безопасности». Речь не о накоплениях, например, на отпуск или дорогую покупку, а именно об НЗ. На случай поломки и вынужденной замены важной для вас вещи, проблем со здоровьем, потери работы. В идеале, неприкосновенный запас должен равняться как минимум вашему трёхмесячному доходу. Но, чем больше, тем лучше.

Фото: pexels.comВ ту же тетрадку с бюджетом (или в приложение) внесите все обязательные крупные траты на год вперёд. Страховку, зимние шины, поездку в отпуск… Всё, на что точно придётся потратиться и придётся подкопить. Суммируйте обязательные годовые крупные траты. Увеличьте итог на 10-15%, так как цены могут вырасти. Полученный результат — это то, что вам нужно накопить. Не успокаивайтесь до тех пор, пока не соберёте всё сумму. К дате, когда нужно потратиться, у вас на руках должна быть все необходимые деньги — это лучше, чем впопыхах и на нервах пытаться срочно взять взаймы или получить кредит. И это помимо необходимого НЗ!

И это помимо необходимого НЗ!

Если вы склонны к мотовству, отправляйте накопления на отдельный процентный банковский счёт. И на необходимые траты в будущем, и на НЗ. Только помните, что это две разные суммы. Так вы будете и капитал держать подальше от своих соблазнов, да и на процентах сможете подзаработать.

Правильная экономия на продуктах

- Не ходите в магазин слишком часто. Во-первых, вы сэкономите время и силы. Во-вторых, это финансово иррационально. Да, скоропортящиеся продукты, такие как, например, хлеб, приходится покупать чаще. Но большую часть покупок можно совершать раз в неделю. Если вы ведёте учёт расходов, вы прекрасно знаете, сколько и каких продуктов нужно вашей семье на семь дней. Поэтому, закупайтесь раз в неделю в большом гипермаркете с большим ассортиментом и гибкой системой скидок. Запаситесь дисконтной картой. Если у вас нет машины, и не улыбается перспектива тащить много тяжёлых пакетов, воспользуйтесь онлайн-заказом. Такая опция есть и у большинства крупных торговых сетей, и у служб доставки.

В этом есть и свои плюсы. Во-первых, товары с доставкой чаще оказываются дешевле, так как ритейлеру не нужно тратиться на торговые залы и мерчендайзинг, а только на склад и упаковщиков. Во-вторых, благодаря оплате картой вам, вероятно, придёт кешбэк (возврат части денег для привлечения клиентов — прим. ред.) В-третьих, вы сэкономите ещё немного времени и сил. Однако, не заказывайте онлайн товары, продукты, которые предпочли бы выбрать сами, например, фрукты — упаковщик же не знает, предпочитаете вы яблоки покрупнее или помельче.

В этом есть и свои плюсы. Во-первых, товары с доставкой чаще оказываются дешевле, так как ритейлеру не нужно тратиться на торговые залы и мерчендайзинг, а только на склад и упаковщиков. Во-вторых, благодаря оплате картой вам, вероятно, придёт кешбэк (возврат части денег для привлечения клиентов — прим. ред.) В-третьих, вы сэкономите ещё немного времени и сил. Однако, не заказывайте онлайн товары, продукты, которые предпочли бы выбрать сами, например, фрукты — упаковщик же не знает, предпочитаете вы яблоки покрупнее или помельче. - Не ходите в магазин «с голодных глаз». Это простая психология, с пустым желудком вам хочется всё и сразу. Даже то, что вам совсем не нужно. Голодным вы тратите больше.

В этом есть и свои плюсы. Во-первых, товары с доставкой чаще оказываются дешевле, так как ритейлеру не нужно тратиться на торговые залы и мерчендайзинг, а только на склад и упаковщиков. Во-вторых, благодаря оплате картой вам, вероятно, придёт кешбэк (возврат части денег для привлечения клиентов — прим. ред.) В-третьих, вы сэкономите ещё немного времени и сил. Однако, не заказывайте онлайн товары, продукты, которые предпочли бы выбрать сами, например, фрукты — упаковщик же не знает, предпочитаете вы яблоки покрупнее или помельче.

В этом есть и свои плюсы. Во-первых, товары с доставкой чаще оказываются дешевле, так как ритейлеру не нужно тратиться на торговые залы и мерчендайзинг, а только на склад и упаковщиков. Во-вторых, благодаря оплате картой вам, вероятно, придёт кешбэк (возврат части денег для привлечения клиентов — прим. ред.) В-третьих, вы сэкономите ещё немного времени и сил. Однако, не заказывайте онлайн товары, продукты, которые предпочли бы выбрать сами, например, фрукты — упаковщик же не знает, предпочитаете вы яблоки покрупнее или помельче.- Ходите в магазин со списком. Смотрите в холодильнике и буфете, что закончилось, что на исходе, а чего ещё много. Заранее думайте, что вы хотите приготовить, и какие ингредиенты вам для этого нужны. И покупайте только это. Не запасайте впрок скоропортящиеся продукты. Если у вас большая семья, пусть домашние пишут вам, что неожиданно закончилось за день. Или присылают фото холодильника и буфета.

- Маркетолог вам не друг! Магазины устроены так, чтобы вы купили продуктов как можно больше и дороже! Даже если вы привыкли покупать одно и то же молоко, изучайте полки, вдруг, появился производитель качественнее и дешевле! Сравнивайте не только цену, но и массу или объём товара в упаковке, чтобы понимать его реальную стоимость!

Если у вас большая семья, пусть домашние пишут вам, что неожиданно закончилось за день. Или присылают фото холодильника и буфета.

Если у вас большая семья, пусть домашние пишут вам, что неожиданно закончилось за день. Или присылают фото холодильника и буфета.Здравая экономия в готовке

- Не ленитесь готовить! Никто не предлагает отказаться от походов в рестораны или заказа готовой еды. Но не обманывайте себя: счёт в ресторане — это расходы не на еду, а на развлечения. Вносите их в соответствующий раздел.

- При готовке рассчитывайте количество еды, которая получится. Да, например, борщ можно наварить условно на несколько дней. Это будет выгоднее и сэкономит вам время. Но не перебарщивайте со скоропортящимися блюдами типа салата. Если за ужином его не доедят, к утру он, вероятно, испортится и его придётся выкинуть.

Разумная экономия на одежде

- Во-первых, пользуйтесь интернетом. На сайтах можно посмотреть ассортимент, а уже в магазине примерять понравившееся. На сайтах-агрегаторах можно посмотреть одежду сразу нескольких брендов. Если вы знаете размерную линейку понравившегося бренда, можно заказывать. Если нет, убедитесь, что товар можно примерить перед оплатой или отказаться от него, если он не подойдёт.

- Во-вторых, мониторьте скидки, акции и промокоды. Это может дать ощутимую экономию.

- Помните, что у раскрученных брендов в цены заложена большая переплата. Фактически вы платите за шильдик. У менее разрекламированных конкурентов такой же товар может быть дешевле и качественнее.

- Не забывайте про принцип «мы слишком бедны, чтобы покупать дешёвые вещи» — он работает. Низкокачественная одежда быстрее станет изношенной и застиранной. Одежды должно быть достаточно, чтобы своевременно её менять и за ней ухаживать. Две футболки износятся быстрее, чем пять. Если на качественные вещи денег, пока, не хватает, поступите так: сначала создайте запас вещей подешевле, если не за раз, то постепенно купите футболок 10. А потом, постепенно заменяйте количество качеством. Вместо каждых двух вышедших из строя, покапайте одну, но хорошую.

- Рационально подходите к покупке одежды. Подумайте, что у вас есть, чего не хватает, что реально необходимо. Старайтесь не совершаться импульсивных покупок.

Если на качественные вещи денег, пока, не хватает, поступите так: сначала создайте запас вещей подешевле, если не за раз, то постепенно купите футболок 10. А потом, постепенно заменяйте количество качеством. Вместо каждых двух вышедших из строя, покапайте одну, но хорошую.

Если на качественные вещи денег, пока, не хватает, поступите так: сначала создайте запас вещей подешевле, если не за раз, то постепенно купите футболок 10. А потом, постепенно заменяйте количество качеством. Вместо каждых двух вышедших из строя, покапайте одну, но хорошую.ЧИТАЙТЕ ТАКЖЕ: Как сэкономить на коммуналке — простые лайфхаки и советы

Безопасная экономия на отдыхе

- Отдых важен! Не нужно от него полностью отказываться! Это важно для вашего психологического здоровья и ментальных сил! Но сэкономить на нём тоже можно. Например, подпишитесь на сайты и группы в соцсетях с анонсами бесплатных мероприятий в вашем городе.

- Планируйте отпуск и покупайте билеты в другие города заранее — так дешевле. Мониторьте акции и скидки от перевозчиков и туроператоров. А вот в кино наоборот лучше ходите через несколько дней после премьеры и выбирайте утренние сеансы выходного дня.

- Заведите с друзьями традицию ходить друг к другу в гости. Подумайте о том, какие бесплатные хобби доставляют вам удовольствие, например, чтение, прогулки, велоспорт или пробежки.

Быть рачительным не стыдно. Это умно. Для этого нужно знать свои права. Среди прочего, права потребителя, чтоб не платить да то, за что вы не должны.

- Вы можете получить налоговый вычет. Перечь того, за что он вам причитается, довольно обширен: это и недвижимость, и строительство, и налоговый вычет из расходов на детей, на лечение, обучение, занятия спортом, на инвестиции и ценные бумаги. Внимательно изучите этот перечень, храните и собирайте необходимые документы и не ленитесь подавать заявление на то, на что имеете право.

- Вокруг нас довольно много льгот и способов сэкономить. Например, в Петербурге стоимость проезда зависит от способа оплаты. Не поленитесь изучить и использовать наиболее экономные способы.

И ещё один совет напоследок. Как бы вам ни было тяжело, ставьте во главу угла не сокращение расходов, а повышение доходов. Если вы не умеете клеить обои, но прекрасный программист, то для ремонта правильнее нанять специалистов, а самому в сэкономленное время подработать. Старайтесь не отказывать себе во всём, а понимать, что вам действительно нужно и работать над своими возможностями. Развивайтесь, повышайте квалификацию, если нужно, меняйте профессию, боритесь со страхами, растите! Знайте свои права и будьте финансово грамотными!

Если вы не умеете клеить обои, но прекрасный программист, то для ремонта правильнее нанять специалистов, а самому в сэкономленное время подработать. Старайтесь не отказывать себе во всём, а понимать, что вам действительно нужно и работать над своими возможностями. Развивайтесь, повышайте квалификацию, если нужно, меняйте профессию, боритесь со страхами, растите! Знайте свои права и будьте финансово грамотными!

Как экономить в сложное время: 6 простых правил для семей с детьми

Планирование личного или семейного бюджета в условиях тотальной неопределенности требует особого подхода. Эксперт Центра финансовой грамотности НИФИ Минфина России Надежда Грошева составила список непреложных правил оптимизации семейного бюджета в период финансовых потрясений.

1. Упорядочите доходы и расходы

Если вы не вели семейный бюджет, необходимо срочно озаботиться этим документом, благо удобных приложений и сервисов для планирования доходов и расходов сегодня предостаточно. Финансовый план поможет подсчитать сумму, которая уходит на обязательные статьи расходов — налоги, коммунальные платежи, транспорт, обслуживание кредита, расходы на продукты и бытовую химию, плату за обучение, одежду и обувь, — а также разобраться с необязательными тратами — развлечениями, хобби, привычными формами досуга.

Кроме собственно понимания, на что у вас уходят деньги, сформированный семейный бюджет поможет вам ранжировать расходы по степени важности: те, без которых вы точно не можете обойтись, те, которые возможно оптимизировать, и те, от которых в кризисный период придется отказаться. Здесь универсальных советов нет. Кроме одного: если у вас перед глазами не будет полной структуры ваших личных финансов, у вас не будет возможности разумно экономить.

2. Расставьте приоритеты

Приоритет — безопасность. Рискованно откладывать на потом траты, связанные со здоровьем. Не стоит экономить или переносить на потом покупку лекарств или поход, например, к дантисту. Нельзя экономить на здоровом питании, времени на отдых, общении с друзьями и близкими. Главное — подобрать уместный в данной ситуации, нерасточительный формат.

Здоровье — это самое ценное. Сосредоточьтесь на здоровом образе жизни. Полноценный сон, зарядка, прогулки на свежем воздухе, здоровое питание укрепят не только ваше физическое, но и, что не менее важно сегодня, эмоциональное состояние. Не экономьте на профилактике. Болеть сегодня дорого.

Не экономьте на профилактике. Болеть сегодня дорого.

3. Инвестируйте в качество жизни

Надейся на лучшее, готовься к худшему. Не поддавайтесь панике, но прорабатывайте и готовьтесь к самым пессимистичным вариантам развития событий.

Если есть возможность, стоит заменить износившуюся технику, которая принципиально влияет на качество жизни: стиральную машину, холодильник и пр. Также нет смысла откладывать (если вы ранее решили для себя, что это необходимо) покупку техники, влияющей на ваш заработок: компьютер, рабочий инструмент, обслуживание автомобиля, без которого вы не сможете выполнять свою работу, и пр.

4. Начните экономить уже сейчас

Полезно жестко скорректировать потребительские привычки. Уже сейчас стоит начать жить так, как будто ваши доходы значительно меньше, чем на самом деле. Сменить супермаркет на дискаунтер, отказаться от личного авто и такси в пользу общественного транспорта, от контактных линз вернуться к очкам, перейти на отечественную бытовую химию и т. д. Так будет проще приспосабливаться к падению реальных доходов. Если же этого удастся избежать, значит, за счет сэкономленных средств у вас получится сформировать или увеличить подушку финансовой безопасности, те самые сбережения на «черный день». Они точно понадобятся. Как показывает жизнь, глобальные экономические кризисы так же регулярны, как и смена времен года, пусть эти процессы и происходят с разной периодичностью.

д. Так будет проще приспосабливаться к падению реальных доходов. Если же этого удастся избежать, значит, за счет сэкономленных средств у вас получится сформировать или увеличить подушку финансовой безопасности, те самые сбережения на «черный день». Они точно понадобятся. Как показывает жизнь, глобальные экономические кризисы так же регулярны, как и смена времен года, пусть эти процессы и происходят с разной периодичностью.

Полезный совет

Расходы на питание составляют у большинства домохозяйств главную часть семейного бюджета. Оптимизировать траты по этой статье поможет ежедневный лимит. Определите еженедельную сумму на продукты. 2/3 от неё расходуйте единоразово в наиболее доступных по цене магазинах, остальную треть разбейте на 6 оставшихся дней. Так вы установите предельное ежедневное ограничение на мелкие повседневные траты.

5. Не берите кредиты

Приложите все силы для того, чтобы не влезать в кредиты. Надо забыть о бездумном пользовании кредитной картой. Да, это тоже прежде всего экономия семейного бюджета: вы не будете переплачивать за обслуживание долгов.

Да, это тоже прежде всего экономия семейного бюджета: вы не будете переплачивать за обслуживание долгов.

6. Открыто говорите с близкими о деньгах

Не бойтесь разговаривать о деньгах в семье. Все вместе, привлекая детей, обсуждайте, формируйте и ведите свой семейный бюджет. Решайте, как можно получить дополнительный доход и на чем можно сэкономить. Проблему можно решить, только обсудив её. Бояться нечего: разговор не может быть страшнее самой проблемы.

Изображение на обложке: Vershinin89 / Shutterstock

Бюджетирование и сбережения — Практика банковского дела

Поиск ОБЗОР Эффективное управление деньгами важно для достижения ваших финансовых целей. Но что означает управление капиталом? Двумя важными частями управления деньгами являются составление бюджета и сбережения. Составление бюджета показывает, сколько денег поступает и куда уходят ваши деньги. Четкое представление о том, куда уходят ваши деньги, очень важно для финансового успеха. Бюджетирование может помочь увеличить сбережения, помочь вам управлять и планировать погашение долга, накопить сбережения для крупной покупки или чего-то долгосрочного, например выхода на пенсию.

Бюджетирование может помочь увеличить сбережения, помочь вам управлять и планировать погашение долга, накопить сбережения для крупной покупки или чего-то долгосрочного, например выхода на пенсию.

Есть много способов сэкономить деньги. Некоторые способы экономии могут быть простыми, а другие требуют творческого подхода. Сбережения — очень важный инструмент для избавления от долгов или накопления богатства. Информация о создании бюджета и поиске способов сэкономить приведена ниже.

СОСТАВЛЕНИЕ БЮДЖЕТАСоставление бюджета — отличный способ отслеживать свои расходы и сбережения. Создание бюджета или плана расходов может показаться непосильным или трудным, но это можно сделать. Начните с отслеживания ваших расходов. Это даст вам хорошее представление о том, на что вы тратите свои деньги, сколько вы тратите и когда вы их тратите.

Вы можете упростить свой бюджет, учитывая свои потребности и желания. Вы также хотите убедиться, что ваш бюджет помогает вам достичь ваших финансовых целей. В приведенном ниже примере показан один из способов разработки бюджета.

В приведенном ниже примере показан один из способов разработки бюджета.

| Ежемесячный доход: | 3600 долларов США |

|---|---|

| Сбережения: | 180 долларов США |

| Аренда: | 1800 $ |

| Коммунальные услуги: | 400 $ |

| Бакалея: | 300 долларов США |

| Рестораны: | 150 долларов США | 90 025

| Автострахование: | 100 долларов |

При составлении бюджета или плана расходов используйте приведенная ниже информация поможет вам решить, как лучше потратить ваши деньги (эти проценты должны основываться на вашем общем чистом доходе):

- Жилье (аренда или ипотека) от 20 до 35%

- Коммунальные услуги (газ, электричество, вода, вывоз мусора, телефон) от 4 до 7 %

- Еда (дома и в гостях) от 15 до 30%

- Предметы первой необходимости (стирка, туалетные принадлежности, уход за волосами) от 2 до 4%

- Медицинские услуги (страховка, рецепты, счета) от 2 до 8%

- Одежда от 3 до 10%

- Транспорт (оплата автомобиля, бензин, страховка, ремонт или проезд на автобусе) от 6 до 30%

- Развлечения от 2 до 6%

- Экономия от 10 до 15%

Начните с создания собственного бюджета или воспользуйтесь созданный нами ресурс. Важно регулярно пересматривать свой план расходов. При разработке плана расходов или бюджета посетите ресурс «Все о расходах» для получения дополнительной информации.

Важно регулярно пересматривать свой план расходов. При разработке плана расходов или бюджета посетите ресурс «Все о расходах» для получения дополнительной информации.

Сбережения являются ключевой частью достижения финансовой независимости и накопления богатства. Думайте об экономии как о подарке или выплате вознаграждения себе. Деньги, которые вы экономите, дают вам множество преимуществ, например, наличие наличных на случай чрезвычайной ситуации. Это также может дать вам возможность покупать большие вещи, например, автомобиль. Помните, что накопление огромных сумм не произойдет за одну ночь. Но это может произойти, если вы сделаете сохранение привычкой, сделаете это автоматическим и будете придерживаться его в течение долгого времени.

ОТСЛЕЖИВАНИЕ

Для начала попробуйте отслеживать все деньги, которые вы тратите. Простой способ отслеживать свои расходы — вести журнал или дневник обо всем, что вы тратите. Загрузите план расходов (PDF), чтобы создать собственные расходы.

В конце месяца просмотрите журнал и задайте себе несколько вопросов:

- Какими расходами я горжусь или радуюсь?

- Какие расходы мне следует пересмотреть?

- Могу ли я разделить свои расходы на более крупные категории?

- На какие категории я потратил больше всего денег?

- Есть ли расходы или статьи, которые я могу исключить из своего бюджета или на которые я могу тратить меньше?

- Какие изменения мне следует внести, учитывая мои цели и привычки в отношении расходов?

Подумайте об одном или двух действиях, которые вы можете предпринять сегодня, чтобы достичь своих целей. Можете ли вы сократить в одной области? Можете ли вы отложить покупки, чтобы ограничить импульсивные покупки? Подумайте о том, чтобы выбрать небольшое действие, которое поможет вам сократить расходы в одной категории. Например, обед вне дома — это то, от чего вы могли бы отказаться, чтобы сэкономить деньги. Используя сэкономленные деньги, установите еженедельную или ежемесячную цель сбережений.

ПЛАНИРОВАНИЕ

План расходов — это развивающийся инструмент. По мере изменения ваших целей обновляйте план расходов. Это поможет вам получить контроль над своими финансами. Отслеживание своих расходов и определение приоритетов сбережений — два способа достижения ваших финансовых целей. Чтобы получить контроль над своими финансами, попробуйте запомнить ЗАРАБОТАТЬ :

- Обнять напоминаний. Используйте напоминания, чтобы сохранять мотивацию. Например, рассмотрите возможность установки напоминания за день до дня выплаты жалованья, чтобы напомнить вам о пересмотре плана расходов.

- Автоматизируйте свои сбережения. Подумайте о настройке автоматических переводов, чтобы делать стабильные депозиты. Если вы настроили автоматические переводы, вы можете «настроить и забыть». Было показано, что устранение барьеров и использование автоматических усилий помогает увеличить ваши сбережения.

- Уменьшите воздействие. Оставьте лишние деньги и кредитные карты дома, чтобы ограничить расходы. Если вы, ваши друзья и члены семьи любите ходить по магазинам, попробуйте заняться с ними другими делами, не требующими траты денег.

- Сеть . У вас есть друзья или семья, у которых также есть цели сбережений? Бросьте вызов друг другу и проверьте свои цели. Это может помочь вам не сбиться с пути и быстрее достичь своих целей.

Оставьте лишние деньги и кредитные карты дома, чтобы ограничить расходы. Если вы, ваши друзья и члены семьи любите ходить по магазинам, попробуйте заняться с ними другими делами, не требующими траты денег.

Оставьте лишние деньги и кредитные карты дома, чтобы ограничить расходы. Если вы, ваши друзья и члены семьи любите ходить по магазинам, попробуйте заняться с ними другими делами, не требующими траты денег.Используйте эти советы, чтобы лучше экономить.

Как сэкономить деньги — руководства YNAB

Это полное руководство о том, как сэкономить деньги.

Речь идет не о том, чтобы питаться рисом и бобами или быть дешевым (хотя эти вещи, безусловно, могут помочь вам сэкономить больше денег).

Однако речь идет о том, чтобы организовать свои финансы таким образом, чтобы обеспечить вам больше спокойствия, большей безопасности и подушку, на которую можно опереться, когда жизнь преподнесет вам финансовый сюрприз.

Мы расскажем, почему вы не откладываете деньги, как успешно копить и как повысить уровень своей игры на сбережения.

Это изменит все.

Итак, если вы хотите сэкономить больше денег — и быстро — продолжайте читать!

Итак, вы хотите сэкономить больше денег

Вы действительно хотите сэкономить деньги. Возможно, вы хотите знать, как быстро накопить деньги на машину или первоначальный взнос за дом. Вы можете просто хотеть душевного спокойствия, когда смотрите на свой банковский счет. Однако этого просто не происходит. Мир — это последнее, что вы чувствуете, когда смотрите на этот истощающийся баланс.

Это руководство предлагает пошаговый метод достижения целей сбережений, а также важные советы по экономии денег. Это не учебник о том, как быстро сэкономить деньги; это основа для того, чтобы сделать экономию безболезненной привычкой. Как только вы запустите этот мяч, он будет набирать обороты, как снежный ком, катящийся с холма. Звучит неплохо? Давайте углубимся.

Когда дело доходит до экономии денег, что-нибудь из перечисленного звучит знакомо?

- Вы не чувствуете, что зарабатываете достаточно денег, чтобы откладывать, потому что их едва хватает на покрытие повседневных расходов.

- Экономить бессмысленно, потому что у вас есть студенческий кредит или задолженность по кредитной карте, которую нужно погасить, что кажется более важным.

- У вас настроен автоматический перевод, чтобы переводить деньги прямого депозита из чеков в сбережения каждый день выплаты жалованья только для того, чтобы переводить эти деньги обратно для покрытия непредвиденных расходов.

У вас осталось плохое самочувствие — вы знаете, что должны копить деньги. Почему это так сложно?

Три причины, по которым вы не откладываете деньги

Люди борются за сбережения по трем основным причинам. Вы можете относиться к одному, двум или всем трем из них.

Проблема: вы не знаете, куда уходят ваши деньги

Трудно откладывать деньги на сбережения, если вы действительно не уверены, хватит ли денег на повседневные расходы. Что, если вы переместите деньги на сбережения, а потом у вас закончатся деньги на чеке? Это пинг-понг со счетом: деньги перемещаются с одного счета на другой, и текущий счет, кажется, каждый раз выигрывает.

Что, если вы переместите деньги на сбережения, а потом у вас закончатся деньги на чеке? Это пинг-понг со счетом: деньги перемещаются с одного счета на другой, и текущий счет, кажется, каждый раз выигрывает.

Отсутствие ясности ведет к неуверенности. Вы не уверены в экономии, потому что не уверены, что покроете счета на этой неделе!

Решение: Дайте каждому доллару задание (первое правило YNAB)

Посмотрите на свои деньги и дайте каждому доллару одно задание. Откладывайте деньги на счета, продукты, газ, электричество и все ежемесячные расходы. Это первое правило YNAB, с которого вы начинаете снижать стресс, связанный с деньгами. Отслеживая свои расходы, вы увидите, куда уходят деньги, и получите четкое представление о том, что осталось на немесячные расходы.

Уделение более пристального внимания своим привычкам расходов также поможет вам определить расходы, которые даже не так важны. Можете ли вы отказаться от подписки на некоторые из этих приложений потокового сервиса? Ты действительно пользуешься абонементом в спортзал? Действительно ли эти импульсивные покупки на Amazon так важны? По мере того, как вы будете набирать эти несущественные расходы, ваши сбережения будут увеличиваться.

Ищете один из лучших способов сэкономить деньги? Попробуйте YNAB без риска в течение 34 дней. Кредитная карта не требуется.

Проблема: не ежемесячные счета застают вас врасплох

Большинство людей склонны думать о своих расходах как о вещах, за которые они платят каждый месяц. Однако не все расходы умещаются в небольшой месячный пакет.

Вот, например:

- Вы платите за автострахование каждые шесть месяцев.

- Рождество бывает раз в году — по крайней мере, каждый год в один и тот же день!

- Кошка заболела, что привело к дорогостоящему счету ветеринара.

Когда три таких расхода приходятся на один и тот же месяц, может показаться, что вселенная сговорилась против вас.

Правда в том, что это реальные расходы, к которым вы можете (и должны) готовиться ежемесячно. Это превращает большие счета в управляемые месячные укусы.

Решение: учитывайте свои настоящие расходы (второе правило YNAB)

Что такое настоящие расходы? Нерегулярные, не ежемесячные расходы, которые часто возникают, когда вы меньше всего этого хотите. Мы говорим о таких вещах, как сезон отпусков (он наступает каждый год) и ремонт автомобиля (в конце концов он сломается), и да, мы хотим, чтобы вы приняли их.

Мы говорим о таких вещах, как сезон отпусков (он наступает каждый год) и ремонт автомобиля (в конце концов он сломается), и да, мы хотим, чтобы вы приняли их.

Мы хотим, чтобы вы подготовились и больше никогда не чувствовали себя ошеломленными. Если у вас есть шесть месяцев, чтобы накопить на автомобильную страховку в размере 600 долларов, откладывайте по 100 долларов каждый месяц. Когда придет счет, у вас будут деньги, чтобы покрыть его. Это простой план сбережений. Никакого стресса — просто достаньте свою дебетовую карту и живите дальше. Внезапно вещи, которые раньше были чрезвычайными ситуациями, просто перестали быть таковыми. Вы готовы к ним и легко с ними справитесь.

Не знаете, с чего начать? Посмотрите список нерегулярных и не ежемесячных расходов, к которым вы можете начать готовиться.

Я открою вам небольшой секрет о Правиле два: это лучший инструмент предотвращения долгов. Если вы накопите деньги на ремонт автомобиля, вам не придется тянуться за кредитной картой, когда она сломается. Никаких долговых платежей (с высокими процентными ставками), с которыми нужно иметь дело позже!

Никаких долговых платежей (с высокими процентными ставками), с которыми нужно иметь дело позже!

Вы также будете менее склонны притворяться, что не замечаете появления печально известного индикатора Check Engine.

Проблема: вы не знаете, на что откладываете

Большинство людей недостаточно конкретно и четко понимают, на что они откладывают деньги. Если деньги, которые вы откладываете, — это просто «сбережения», их можно легко использовать практически для чего угодно.

Возможно, вы экономите, потому что, ну, вы знаете, что должны — разве этого недостаточно?

Решение: конкретизируйте, на что вы откладываете

Если вы откладываете на Рождество, новую мебель для гостиной и каяк, все становится намного яснее. Будьте точны и в своем бюджете — вы станете более бережно относиться к долларам, когда они получат конкретную работу в вашем бюджете.

Подумайте, почему вы хотите сохранить и для чего вы хотите сохранить. Намерение имеет значение — чем больше у вас намерений, тем большего успеха вы добьетесь.

Лучшая часть? Когда вы идете покупать новый каяк, вы можете купить его без чувства вины. Вы знаете, что у вас есть деньги на это и что все остальное покрыто.

Лучшие способы сэкономить больше денег

Ищете несколько советов по экономии денег? Рассмотрите следующие группы расходов, когда речь идет о сбережениях:

- Вещи, которые вы имеете , чтобы отложить на

- Вещи, которые вы хотите отложить на

Вещи, которые вы должны отложить на

Вещи, на которые вы должны откладывать, — это не ежемесячные расходы, которые, как вы знаете, вам понадобятся в какой-то момент. Некоторые из них полностью предсказуемы, а другие нет. Примеры обоих типов:

Предсказуемые немесячные расходы:

- Годовая регистрация автомобиля

- Праздничные покупки

- Годовая подписка

Непредсказуемые не -Ежемесячные расходы:

- Ремонт автомобилей

- Медицина

- Ветеринарные счета

Вещи, которые вы хотите сохранить для

Теперь, когда не очень веселые вещи ушли, давайте перейдем к веселым вещам. Вы можете сэкономить на чем угодно, но начните с определения этих предметов. Вы можете начать с краткосрочного плана сбережений на что-то небольшое, например, на новые кроссовки для бега (не смейтесь — они недешевы…), или на что-то большее, например, на отпуск в Европе через два года. Ваш бюджет может помочь вам в этом.

Вы можете сэкономить на чем угодно, но начните с определения этих предметов. Вы можете начать с краткосрочного плана сбережений на что-то небольшое, например, на новые кроссовки для бега (не смейтесь — они недешевы…), или на что-то большее, например, на отпуск в Европе через два года. Ваш бюджет может помочь вам в этом.

Узнайте больше об экономии на развлечениях, добавив в свой бюджет Ферму желаний!

Как настроить сбережения в вашем бюджете

Шаг первый: Создайте категорию для каждой статьи вашего бюджета.

Теперь вы расставили свои приоритеты прямо перед собой, где они и должны быть.

Шаг второй: Решите, как вы хотите подходить к каждой категории.

Вы хотите откладывать определенную сумму каждый месяц, несмотря ни на что? В YNAB вы можете создать ежемесячную цель Savings Builder для таких вещей, как «ежемесячно экономить 50 долларов на новых технологиях».

Вы хотите накопить определенную сумму денег к определенной дате? В YNAB вы можете создать цель сберегательного баланса, например, сэкономить 1200 долларов на поездку следующей весной. Ваш бюджет рассчитает, сколько вы должны экономить каждый месяц, чтобы достичь своей цели.

Ваш бюджет рассчитает, сколько вы должны экономить каждый месяц, чтобы достичь своей цели.

Шаг третий: Когда появятся дополнительные деньги, распределите доллары по категориям ваших сбережений.

Дайте свои новые долларовые рабочие места в только что созданных вами категориях сбережений. У вас будет меньше соблазна разориться на импульсивных покупках, если это означает, что вам придется брать деньги из этих конкретных категорий, и ваши сбережения будут продолжать расти!

По мере работы вы начнете расставлять приоритеты. Прежде чем вы начнете добавлять деньги в категории сбережений, покройте свои ежемесячные расходы и любые предстоящие расходы. После того, как вы покрыли эти расходы, пришло время взглянуть на них шире.

Например, в январе вы решили накопить 900 долларов на праздники к следующему декабрю.

- Добавьте в свой бюджет категорию «Праздники».

- Создайте цель сберегательного баланса для категории.

- Ваш бюджет подсчитывается и говорит вам откладывать 75 долларов каждый месяц.

- Каждый месяц вы добавляете 75 долларов в категорию «Рождество». В декабре можно делать покупки без стресса!

Независимо от ваших конкретных целей, ваш бюджет будет держать вас в курсе.

Где хранить сбережения?

У вас есть несколько долларов, сэкономленных на всякие вещи. Вы готовы катиться, когда машина сломается. Время отвезти Фидо к ветеринару? Это не мех с твоей спины. Тот двухгодичный счет за страхование автомобиля? Принеси это. А для дополнительной безопасности у вас есть удобный резервный фонд.

Теперь, когда они у вас есть, где вы должны хранить все эти дополнительные деньги? Чувак, какая хорошая проблема.

Банковские счета против бюджета

Вот умопомрачительная мысль: бюджету все равно, где ваши деньги.

Конечно, вам не все равно, но бюджет по-прежнему сосредоточен на одной задаче: на что деньги? Вы можете хранить все это за копейки в ящике для носков, если это касается бюджета. Хотя скоро это должно было стать довольно большим ящиком для носков.

Хотя скоро это должно было стать довольно большим ящиком для носков.

Бюджет фокусируется на своей конечной цели. Ваши счета сосредоточены на местонахождении денег.

Представьте себе это так: вы только что зашли в продуктовый магазин и пришли домой с большим уловом. Все эти продукты входят в ваш холодильник как часть плана питания, который вы висите снаружи.

Ваши доллары, как продуктовый улов. Ваши счета холодильник и кладовая. Бюджет — это план питания, в котором подробно рассказывается, как использовать сэкономленные на еде доллары.

Итак, когда приходит время готовить ужин, вы проверяете свой план питания, берете ингредиенты из холодильника и кладовой и идете в город. Точно так же, когда вы хотите что-то купить, вы проверяете свой бюджет для руководства, берете эти доллары из их хранилища и совершаете покупку.

Так какая разница, где хранить? Вы можете хранить все свои деньги на своем расчетном счете. «О, нет! Ужас! Я потрачу их, если сделаю это!» На самом деле, вы не будете. Как только вы начнете составлять бюджет, вы не будете смотреть на свой банковский баланс, чтобы принять решение о расходах — вы будете смотреть на свой бюджет.

Как только вы начнете составлять бюджет, вы не будете смотреть на свой банковский баланс, чтобы принять решение о расходах — вы будете смотреть на свой бюджет.

Единственный способ потратить драгоценные отпускные деньги — отправиться в отпуск. Если вы оплачиваете счет за мобильный телефон, вы будете использовать деньги в своей категории счетов за телефон.

Это круто — мы поняли. Вы можете хранить его на сберегательном счете так же легко. Но имейте в виду: вам не нужно одиннадцать сберегательных счетов, достаточно будет одного. Возможно, вы вели несколько сберегательных счетов, чтобы оставаться организованным. Это выглядит знакомо?

- Чрезвычайный сберегательный счет

- Сберегательный счет на отпуск

- Сберегательный счет на Рождество

- Сберегательный счет на новый автомобиль

- Сберегательный счет на медицинские услуги

- Сберегательный счет на ветеринарию

Ребята, это категории. Создайте категорию для каждой из этих вещей, и вы сможете хранить все эти деньги на одном сберегательном счете. Ах, простота. Жизнь стала намного проще.

Ах, простота. Жизнь стала намного проще.

Чрезвычайный фонд

К этому моменту мы надеемся, что сбережения на реальные расходы уменьшают финансовый стресс, но знаете, что увеличивает стресс? Разорение ваших сбережений из-за чрезвычайной ситуации. Представьте: вы, наконец, накопили на новую мебель, но вам пришлось использовать эти деньги, потому что соседский ребенок бросил бейсбольный мяч в окно вашей кухни.

Вам не нужна категория под названием «Когда соседский ребенок бросает бейсбольный мяч в окно моей кухни», но вы обязательно захотите добавить в свой бюджет категорию для чрезвычайного фонда. Считайте это одним из ваших Истинных Расходов.

Категория экстренного фонда удовлетворяет две очень важные потребности:

- Он защищает вас от реальных чрезвычайных ситуаций. Второе правило прекрасно, но если у вас нет волшебной восьмерки, вы не можете предвидеть все, что происходит.

- Он защищает ваш бюджет, помогая вам поддерживать прогресс, достигнутый вами в других ваших реальных расходах.

Сколько я должен хранить в своем резервном фонде?

Отличной отправной точкой является резервный фонд в размере 1000 долларов. Кроме того, рассмотрите следующие вопросы:

Какова ваша ситуация с денежными потоками?

Если ваш доход непостоянен или непредсказуем, хорошим стартом будет создание чрезвычайного фонда в размере 1000 долларов. Цельтесь выше, как только вы достигнете этой отметки.

Насколько увязаны ваши приоритеты?

Может потребоваться некоторое время, чтобы определить и подготовиться к каждой статье расходов по второму правилу. Чем меньше у вас набрано вещей, тем больше пользы вы получите из резервного фонда. По крайней мере, у вас будет место, откуда можно перевести деньги.

Вы избегаете или рискуете?

Если вы не склонны к риску, более крупная категория экстренного фонда может дать вам больше спокойствия.

У вас больше финансовых обязанностей?

У вас есть дети или дом, требующий ухода? В этом случае вам может понадобиться больший резервный фонд.

Где мне хранить деньги из резервного фонда?

Держите деньги из резервного фонда на любом счете, но поскольку вы не будете использовать его слишком часто, подумайте о том, чтобы хранить эти средства на простом сберегательном счете. Помните: назначьте доллары в категорию чрезвычайного фонда в своем бюджете.

Расширенные советы по экономии денег

Экономьте больше с помощью групп бюджетных категорий

Иногда простая категория сбережений — это все, что вам нужно для достижения ваших финансовых целей. Копить на новый велосипед? Потрясающий! Просто убедитесь, что у вас есть колокольчик и классная корзина. Добавьте категорию «Мой потрясающий новый велосипед», укажите целевую сумму, и вперед к гонкам! У нас есть несколько советов по экономии денег специально для вас.

Экономия иногда становится сложнее. А если копить на свадьбу? Вам нужно сохранить для:

- Место проведения

- Кольца

- Платье

- Смокинг

- Приглашения

- Репетиция ужина

- Прием

- Настоящая свадьба

Вам будет удобнее создать в своем бюджете группу категорий «Свадьба». Добавьте каждый элемент в качестве категорий в группу. Это позволит вам сосредоточиться именно на том, на что вам нужно сэкономить, чтобы воплотить свадьбу своей мечты в реальность. Бонус: это также помогает вам быть организованным!

Добавьте каждый элемент в качестве категорий в группу. Это позволит вам сосредоточиться именно на том, на что вам нужно сэкономить, чтобы воплотить свадьбу своей мечты в реальность. Бонус: это также помогает вам быть организованным!

Начать ферму желаний

Создание фермы желаний — один из лучших способов сэкономить деньги, особенно если в вашем бюджете много конкурирующих категорий.

Добавьте группу категорий под названием «Список желаний» и включите в нее все, что душе угодно, — считайте ее хранилищем всех ваших надежд и мечтаний. Когда вы добавляете категорию, обратите внимание, является ли это малым, средним или большим расходом. Вы не будете составлять бюджет в этой группе категорий.

Затем создайте вторую группу под названием «Ферма желаний». Переместите один небольшой расход, один средний расход и один крупный расход из списка желаний на ферму желаний. Здесь вы будете назначать свои доллары. Полейте эти категории долларами, чтобы помочь им расти.

В конце концов, ваше желание будет полностью реализовано! Иди купи это желание, без стресса и чувства вины!

Ваш бюджет заключается в том, чтобы получать то, что вы хотите в жизни, а не только то, что вам нужно. Список желаний отслеживает ваш общий список покупок, а Ферма желаний — это место, где вы делаете вещи.

Список желаний отслеживает ваш общий список покупок, а Ферма желаний — это место, где вы делаете вещи.

Выход на пенсию: окончательный истинный расход

В данный момент ваш бюджет гудит. Вы покрываете свои ежемесячные расходы, тратите каждый доллар на работу, экономите на немесячных расходах и каждый месяц откладываете деньги на потом. Вы даже достигли точки, когда вы на месяц опережаете свой бюджет, следуя четвертому правилу: старите свои деньги как босс. Смотри, ты идешь!

Теперь подумайте о долгосрочной перспективе. Мол, на длительный срок. Пора задуматься о пенсионных накоплениях.

Если подумать, это всего лишь один из ваших Истинных Расходов. В конце концов, вы захотите уйти на пенсию. Для этого вам нужно будет положить деньги на пенсионный счет. Хотя на то, чтобы отложить то, что вы хотите потратить на Рождество, уходит год, на то, чтобы накопить на пенсию, потребуется гораздо больше времени.

Если у вас есть деньги, снятые с вашей зарплаты и отправленные в 401K, вы уже хорошо начали. Чтобы увеличить эти сбережения, вы можете открыть инвестиционный счет. Мы не даем советов по инвестициям, кроме рекомендации откладывать деньги на пенсию, но мы хотим убедиться, что вы ежемесячно выделяете доллары на эту работу. Вы можете думать об этом как о еще одной категории в вашем бюджете.

Чтобы увеличить эти сбережения, вы можете открыть инвестиционный счет. Мы не даем советов по инвестициям, кроме рекомендации откладывать деньги на пенсию, но мы хотим убедиться, что вы ежемесячно выделяете доллары на эту работу. Вы можете думать об этом как о еще одной категории в вашем бюджете.

Например, если вы настроили IRA Roth, создайте категорию для IRA Roth и назначьте туда доллары. Когда он будет передан Роту, все готово. Это счет, который вы оплачиваете, который окупается. Позже. Когда вы выйдете на пенсию.

Спасите день со сбережениями

Вот и все: лучшие способы сэкономить деньги, независимо от вашей ситуации. Подведем итоги:

- Используйте бюджет, чтобы повысить свою способность экономить.

- Сэкономьте на нужды и желания.

- Поставьте перед своими сбережениями конкретные цели.

- При использовании бюджета не имеет значения, куда вы кладете сбережения.

- Стремитесь получить 1000 долларов в резервный фонд на случай непредвиденных расходов.

- Не забудьте включить пенсионные сбережения в план на будущее: в конце концов, это истинные расходы.

Выполните эти шаги, и вскоре экономия станет второй натурой. Взгляните на баланс своего счета, и он будет выше, чем вы когда-либо видели! Наслаждайтесь вновь обретенным чувством безопасности — окупаемость инвестиций в душевное спокойствие бесценна.

Дополнительные ресурсы

Чувствуете воодушевление в отношении личных финансов и желание экономить? У нас есть еще больше информации, которая поможет вам начать работу:

- Как начать тратить меньше денег прямо сейчас

- Три способа решить проблему с расходами

- Нужен ли мне резервный фонд?

- Как сэкономить деньги в YNAB

- Почему я не могу сэкономить деньги?

- Шесть шагов, чтобы заработать больше

- Как я отказался от импульсивных покупок

- Экономьте деньги, живите лучше

- 10 способов получить счета на месяц вперед

- Нужен ли мне сберегательный счет?

- Как ходить за продуктами раз в месяц

- Вы слишком много тратите? Или в рамках бюджета?

- Как сэкономить деньги в YNAB

- Рабочая тетрадь по планированию бюджета «Сделай сам» для печати

Присоединяйтесь к соревнованию «Больше денег»

Хотите сбросить общие расходы и получить дружескую мотивацию, чтобы сэкономить 1000 долларов за 30 дней? Присоединяйтесь к бесплатному соревнованию YNAB «Больше денег»! Просто следуйте трем правилам каждый день, чтобы перезагрузить свои деньги, свое мышление и добиться ощутимых изменений в своем текущем финансовом состоянии.